১৩ মার্চ প্রথম আলোর উদ্যোগে ‘ক্ষুদ্রঋণ ও দারিদ্র্য বিমোচন’ শীর্ষক গোলটেবিল বৈঠক অনুষ্ঠিত হয়। এতে সংশ্লিষ্ট বিশেষজ্ঞরা আলোচনায় অংশ নেন। তাঁদের বক্তব্য এখানে সংক্ষিপ্ত আকারে ছাপা হলো:

যাঁরা অংশ নিলেন

অধ্যাপক রেহমান সোবহান – চেয়ারম্যান, সেন্টার ফর পলিসি ডায়ালগ (সিপিডি)

হোসেন জিল্লুর রহমান – সাবেক উপদেষ্টা, তত্ত্বাবধায়ক সরকার

ড. সিদ্দিক ওসমানী – অধ্যাপক, স্কুল অব ইকোনমিকস, ইউনিভার্সিটি অব আলস্টার, ইউকে

ড. সালেহউদ্দিন আহমেদ – সাবেক গভর্নর, বাংলাদেশ ব্যাংক ও অধ্যাপক, নর্থ সাউথ বিশ্ববিদ্যালয়

ড. বাকী খলিলী – অধ্যাপক, ফিন্যান্স বিভাগ, ঢাকা বিশ্ববিদ্যালয়

ড. মাহবুব হোসেন – নির্বাহী পরিচালক, ব্র্যাক

ড. সৈয়দ এম হাশেমী – পরিচালক, ব্র্যাক ডেভেলপমেন্ট ইনস্টিটিউট

মোস্তফা কে মুজেরী – মহাপরিচালক, বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠান (বিআইডিএস)

ড. সাজ্জাদ জহির – পরিচালক, ইকোনমিক রিসার্চ গ্রুপ

এম এম আকাশ – অধ্যাপক, অর্থনীতি বিভাগ, ঢাকা বিশ্ববিদ্যালয়

বিনায়ক সেন – গবেষণা পরিচালক, বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠান (বিআইডিএস)

সূচনা বক্তব্য

মতিউর রহমান – সম্পাদক, প্রথম আলো

সঞ্চালক

আব্দুল কাইয়ুম – যুগ্ম সম্পাদক, প্রথম আলো

আলোচনা

মতিউর রহমান

বাংলাদেশে ক্ষুদ্রঋণের ইতিবাচক প্রভাব রয়েছে, দারিদ্র্যের হার এখন ৪০ শতাংশের নিচে। এখানে ক্ষুদ্রঋণের বিরাট ভূমিকা রয়েছে বলে অর্থনীতিবিদেরা মনে করেন।

১৯৯০ থেকে ২০০৮ সালের মধ্যে ১৮ বছরে বাংলাদেশের প্রায় ২০ লাখ দরিদ্র পরিবার দৈনিক সোয়া এক ডলারের বেশি (প্রায় ১০০ টাকার ওপর) খরচ করার সামর্থ্য অর্জন করেছে, অর্থাৎ দারিদ্র্যসীমা পার হতে পেরেছে।

নারীর আর্থিক ও সামাজিক ক্ষমতায়নের পথ সুগম হচ্ছে, যা একটি প্রকৃত গণতান্ত্রিক সমাজ বিনির্মাণ, সংকীর্ণতা ও কুসংস্কারমুক্ত চিন্তার প্রসার এবং গ্রামাঞ্চলে মৌলবাদী ধ্যান-ধারণা দূর করার একটি অন্যতম শর্ত সৃষ্টি করছে।

শুধু ঋণ প্রদানই নয়, সেই সঙ্গে উৎপাদনশীল খাতে ঋণের টাকা বিনিয়োগ করে মুনাফা অর্জন ও ঋণ পরিশোধের সক্ষমতা অর্জন সম্পর্কেও পরামর্শ দেওয়া হয়, যা ক্ষুদ্রঋণ প্রদানকারী বেসরকারি সংগঠনগুলো করে থাকে। এখানেই সাধারণ ঋণ কার্যক্রমের সঙ্গে ক্ষুদ্রঋণের পার্থক্য। ক্ষুদ্রঋণ মানুষকে উৎপাদনশীল কার্যক্রমে নিয়োজিত করে, তৃণমূল পর্যায়ে অর্থনীতিতে গতি সঞ্চার করে।

তবে সমস্যাও আছে। সুদের হার বেশি বলে সমালোচনাও রয়েছে। সম্প্রতি মাইক্রোক্রেডিট রেগুলেটরি অথরিটি (এমআরএ) সংশ্লিষ্ট বিভিন্ন মহলের সঙ্গে মতবিনিময় করে সর্বোচ্চ সুদের হার ২৭ শতাংশ নির্ধারণ করেছে।

ক্ষুদ্রঋণ হয়তো দারিদ্র্য চিরতরে দূর করতে পারে না, কিন্তু গরিব মানুষের জীবনমান উন্নয়ন ও দারিদ্র্য নির্মূলের পথে অগ্রসর হওয়ার প্রয়োজনীয় শর্ত সৃষ্টি করে। অনেকে দারিদ্র্যচক্র ভেঙে বেরিয়েও আসে। তা ছাড়া ক্ষুদ্রঋণ শিক্ষা-স্বাস্থ্য-পুষ্টি সমস্যার সমাধানে সহায়তা করে।

ক্ষুদ্রঋণের সমস্যা যেমন আছে, তেমনই সম্ভাবনাও বিপুল। সম্প্রতি দেশে ও দেশের বাইরে ক্ষুদ্রঋণ নিয়ে বেশ কিছু বিতর্ক দেখা যাচ্ছে। আমাদের পার্শ্ববর্তী দেশ ভারতে এ বিতর্ক জোরেশোরে উঠতে দেখা গেছে। সবকিছুর পরও বাংলাদেশের প্রেক্ষাপটে ক্ষুদ্রঋণ একটি গুরুত্বপূর্ণ ভূমিকা রাখছে। অনেক ক্ষেত্রেই ক্ষুদ্রঋণ আমাদের দেশে সফলতা নিয়ে এসেছে। পাশাপাশি বহির্বিশ্বে এর মাধ্যমে অনেক সুনাম আমাদের অর্জিত হয়েছে।

সম্প্রতি দেশে ও বিশ্বে ক্ষুদ্রঋণ নিয়ে যে বিতর্ক সৃষ্টি হয়েছে, এরই পরিপ্রেক্ষিতে আজকের এই গোলটেবিল বৈঠকের আয়োজন। আজকের আলোচনায় আপনাদের বক্তব্যের মাধ্যমে ক্ষুদ্রঋণ নিয়ে মানুষের মনে যেসব প্রশ্নের সৃষ্টি হয়েছে সে সম্পর্কে স্পষ্ট ধারণা পাবে তারা। আলোচনার শুরুতে বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠানের (বিআইডিএস) গবেষণা পরিচালক বিনায়ক সেনকে অনুরোধ করব বলার জন্য।

বিনায়ক সেন

ক্ষুদ্রঋণ ও দারিদ্র্য বিমোচন সম্পর্কে বলতে গিয়ে কেন ‘গোড়ার কথা’য় ফিরে যেতে হচ্ছে? সত্যের ওপর কারও একচেটিয়া অধিকার (মনোপলি) নেই, বিশেষজ্ঞদেরও নেই। তার পরও কেন বিশেষজ্ঞদের দ্বারস্থ হওয়া, সে প্রশ্ন উঠতেই পারে। সাম্প্রতিককালে ক্ষুদ্রঋণ নিয়ে কতগুলো অভিযোগ শুনতে পাওয়া গেছে, যার সঙ্গে গবেষণালব্ধ পেশাগত জ্ঞানের মিল খুঁজে পাওয়া ভার। বর্তমান পরিস্থিতিতে ক্ষুদ্রঋণ নিয়ে হালকা আলোচনাই প্রধান ধারা হলে তা হবে খুবই দুঃখজনক। এযাবৎ ক্ষুদ্রঋণ নিয়ে অসংখ্য গবেষণাপত্র দেশে-বিদেশে রচিত হয়েছে। সেসব গবেষণার আলোকে প্রচণ্ডভাবে নিস্পৃহ, নির্মোহ ও তলদর্শী আলোচনা করার তাগিদ থেকে আমরা আজকের এই সংলাপে অংশগ্রহণের প্রয়োজনীয়তা অনুভব করেছি। ওপর-ভাসা ধ্যান-ধারণার ‘জনতুষ্টি জ্ঞান’ ও পেশাগত জ্ঞানের মধ্যে ব্যবধান কমিয়ে আনা এর একটি বড় লক্ষ্য। সে কারণে আমাদের সীমিত উদ্দেশ্য—ক্ষুদ্রঋণ ও দারিদ্র্য বিমোচন সম্পর্কে গবেষণাপত্রাদি থেকে আমরা যতটুকু জানি, তা যথাযথভাবে জনসমক্ষে তুলে ধরা। কাজটি করা গবেষক-অর্থনীতিবিদদের সামাজিক ও নৈতিক দায়িত্ব।

গত ১০ বছরে উন্নত দেশগুলোয় উন্নয়ন অর্থনীতি শুধু নয়, অর্থশাস্ত্রের এমন কোনো সিরিয়াস-ধর্মী পাঠ্যবই (গ্র্যাজুয়েট ও আন্ডার গ্র্যাজুয়েট পর্যায়ে) পাওয়া যাবে না, যেখানে অন্তত একটি অধ্যায় বা পরিচ্ছেদ নেই ক্ষুদ্রঋণের ওপর। তাত্ত্বিকভাবেই ক্ষুদ্রঋণ সম্পর্কে বহির্বিশ্বে ও এ দেশে শিক্ষার্থীদের পড়ানো হয়ে থাকে। অর্থাৎ ক্ষুদ্রঋণসংক্রান্ত তত্ত্বসমুদয় কোনো ভুঁইফোড় বিষয় নয়। গবেষণালব্ধ জ্ঞান ক্রমে পরিপক্ব ও পরিশীলিত হলেই তা কেবল পাঠ্যবইয়ের পাতায় স্থান পায়।

কোনো সিরিয়াস একাডেমিক গবেষণাপত্রেই এই দাবি করা হয়নি যে ক্ষুদ্রঋণের মাধ্যমেই কেবল দারিদ্র্য দূরীকরণ সম্ভব। বরং যেটা দেখানো হয়েছে, দারিদ্র্য দূরীকরণে ক্ষুদ্রঋণ একটি সহায়ক হাতিয়ার। বিভিন্ন গবেষণাপত্রে যেটা বলা হয়েছে, তাকে কয়েকটি ভাগে বিন্যস্ত করা যায়।

প্রথম ভাগ: ক্ষুদ্রঋণ হচ্ছে দরিদ্রদের জন্য একটি ‘টেকসই’ ব্যাংকিং-ব্যবস্থা। ক্ষুদ্রঋণের সবচেয়ে বড় অবদান হলো, এটি প্রথাগত ব্যাংকিং-ব্যবস্থা যাদের কাছে পৌঁছাতে পারে না, সেই জামানতবিহীন নিঃস্ব গোষ্ঠীর কাছে ব্যাংকিংসেবা পৌঁছে দেয়। এর থেকে প্রমাণিত হয়েছে, গরিবেরাও ঋণ পাওয়ার উপযুক্ত। প্রায় দুই কোটি পরিবার ক্ষুদ্রঋণ নিয়ে থাকে। একাধিক সংস্থা থেকে যাঁরা ঋণ নেন, তাঁদের সংখ্যা সামঞ্জস্য করে এই হিসাব করা হয়েছে। দরিদ্রদের ব্যাংকিং-চাহিদা মেটানোর একটি সাসটেইনেবল সিস্টেম প্রতিষ্ঠা করাই ক্ষুদ্রঋণের সবচেয়ে বড় কৃতিত্ব। সাসটেইনেবল বা ‘টেকসই ব্যাংকিং সার্ভিস’ শব্দবন্ধের ওপর আমরা জোর দিতে চাই। ব্যবস্থাটি টেকসই এই অর্থে যে তা এনজিও, বেসরকারি ও সরকারি যেকোনো খাতেই প্রয়োগ সম্ভব এবং যেকোনো ভৌগোলিক, অর্থনৈতিক পরিসরেই পরিচালিত হওয়া সম্ভব। ক্ষুদ্রঋণের ছকের আদি প্রাণপুরুষ গ্রামীণ ব্যাংকের অধ্যাপক মুহাম্মদ ইউনূসের দ্বারা এই মডেল উদ্ভাবিত হলেও পরে তা যেমন বিভিন্ন এনজিও গ্রহণ করেছে, তেমনই অনুসৃত হয়েছে বিভিন্ন সরকারি ঋণ কার্যক্রমের ভেতরেও। বাংলাদেশে এই কার্যক্রম ক্ষুদ্রঋণের মূলধারার প্রতিষ্ঠান ‘মুনাফার ভিত্তিতে নয়’ (নট ফর প্রফিট)—এ ভিত্তিতে পরিচালনা করে আসছে। বাংলাদেশের বাইরে অন্যত্র (যথা—ভারতে বা লাতিন আমেরিকায়) ‘মুনাফার ভিত্তিতে’ (ফর প্রফিট) পরিচালিত করছে, সে রকম ব্যক্তি খাতের উদ্যোগেও ক্ষুদ্রঋণ মডেল অনুসৃত হয়েছে। চীন থেকে আমেরিকায়, তৃতীয় বিশ্ব থেকে উন্নত বিশ্ব—অর্থনৈতিক, ভৌগোলিক ও সাংস্কৃতিক ফারাক থাকা সত্ত্বেও ক্ষুদ্রঋণের মডেল চালু হয়েছে এবং সেসব কার্যক্রম সম্প্রসারিত হয়েছে। এটি মডেলটির ‘টেকসই’ দিকের প্রতি নির্দেশ করে।

দ্বিতীয় ভাগ: দারিদ্র্য দূরীকরণে ক্ষুদ্রঋণের অবদান। ক্ষুদ্রঋণ শুধু দরিদ্রদের জন্য টেকসই ব্যাংকিং-ব্যবস্থাই নয়, এটি দারিদ্র্য দূরীকরণেও প্রত্যক্ষ ও পরোক্ষভাবে ভূমিকা রেখেছে। গত তিন দশকে বিভিন্ন গবেষণাপত্রের একটি প্রধান ঝোঁক ছিল এই প্রত্যক্ষ ও পরোক্ষ ভূমিকা বা অবদানকে স্পষ্ট করার ওপর। ক্ষুদ্রঋণ কীভাবে অকৃষি খাতনির্ভর হয়ে পরিচালিত হচ্ছে, কীভাবে কৃষি খাতের প্রাতিষ্ঠানিক ব্যবস্থায় তা পরিবর্তন আনছে, কীভাবে শ্রমের বাজারের ওপর প্রভাব রাখছে—এসবই এই আলোচনার অংশ। এখানে আজ যেসব বিশেষজ্ঞ সমবেত হয়েছেন, তাঁরা সবাই কোনো না কোনো পর্যায়ে এ নিয়ে গবেষণা করেছেন, যা আজকের আলোচনায় উঠে আসবে বলে আশা করছি। এখানে যেটা যোগ করা দরকার তা হলো, প্রথমত, ক্ষুদ্রঋণের অবদান আলোচনার জন্য শুধু দারিদ্র্যরেখাকেন্দ্রিক (পোভার্টি লাইন) ভাবনাই যথেষ্ট নয়। দারিদ্র্যরেখার ওপর ক্ষুদ্রঋণের সুবিধাভোগীদের অংশ ‘কতটা পরিমাণে উঠে গেল’ সে রকম সংখ্যাতাত্ত্বিক বিচারের জন্য সাবধানতা অবলম্বন প্রয়োজন। এর কারণ, ক্ষুদ্রঋণ যাঁরা পাচ্ছেন, তাঁদের সংখ্যাগরিষ্ঠ অংশই প্রথমাবধি দারিদ্র্যরেখার অনেক নিচে বাস করছিলেন। ফলে ক্ষুদ্রঋণের সুবিধা নিয়ে তাঁদের অনেকে দারিদ্র্যরেখা অতিক্রম করতে না পারলেও দারিদ্র্যের ভেতরে থেকেও তাঁদের আয় বা ভোগ বা সম্পদ বাড়াতে পেরেছেন। শুধু দারিদ্র্যরেখাকেন্দ্রিক ‘হেডকাউন্ট ইনডেক্স’-এর সংখ্যাতাত্ত্বিক পরিমাপে তা ধরা না-ও পড়তে পারে। এ জন্য বিভিন্ন গবেষণাপত্রে ইনকাম মবিলিটির নানা সূচক (যথা—‘পোভার্টি গ্যাপ’ সূচক এবং ‘দারিদ্র্যের তীব্রতা’ সূচক) ব্যবহূত হয়ে আসছে। দ্বিতীয়ত, দারিদ্র্য দূরীকরণের ক্ষেত্রে ক্ষুদ্রঋণের অবদান যথাযথভাবে পরিমাপ করার জন্য চাই একই ক্ষুদ্রঋণগ্রহীতা পরিবারকে কালানুক্রমে পর্যবেক্ষণ করা। অর্থাৎ চাই ‘প্যানেল ডেটা’। তা ছাড়া চাই, যারা ক্ষুদ্রঋণ পায়নি, সেসব পরিবারকেও কালানুক্রমে অনুসরণ করা অর্থাৎ দরকার যথাযথ ‘কন্ট্রোল’। এভাবেই ক্ষুদ্রঋণের সুবিধাভোগী ও সুবিধাভোগী নয় এমন পরিবারের তুলনামূলক বিচারপূর্বক উপসংহারে আসা যাবে দারিদ্র্য বিমোচনে ক্ষুদ্রঋণ প্রকৃতপক্ষে অবদান রাখতে পেরেছে কি না। বাংলাদেশের ক্ষেত্রে এ রকম কয়েকটি প্যানেল স্টাডিজের বিশ্লেষণ থেকে এটা দেখা গেছে, দারিদ্র্য দূরীকরণেও ক্ষুদ্রঋণের অবদান ছিল তাৎপর্যপূর্ণ। মাহবুব হোসেন পরিচালিত জরিপের ভিত্তিতে এক হিসাবে দেখা যাচ্ছে, ১৯৮৮-২০০৭ কালপর্বে গ্রামীণ দারিদ্র্য প্রতিবছর ১ শতাংশ হারে কমেছে। দারিদ্র্য মোট যতটুকু কমেছে, তার অন্তত এক-চতুর্থাংশ কমেছে কেবল ক্ষুদ্রঋণের কল্যাণে। আলোচকেরা নিশ্চয়ই এর ওপর আলোকপাত করবেন।

তৃতীয় ভাগ: ক্ষুদ্রঋণ দরিদ্র মানুষের সামাজিক উন্নয়নে অবদান রাখছে। শুধু দারিদ্র্য নয়, দরিদ্রের শিক্ষা, স্বাস্থ্য ও ক্ষমতায়নের ক্ষেত্রে ক্ষুদ্রঋণের অবদানপ্রাপ্ত গবেষণাপত্রাদির অভিনিবেশের বিষয় ছিল। এ দেশে ক্ষুদ্রঋণগ্রহীতার এক বিপুল ও সংখ্যাগরিষ্ঠ অংশ নারী। শুধু এই নিরিখেই নারীর সামাজিক বিকাশে ক্ষুদ্রঋণের ভূমিকা বিশেষভাবে লক্ষ করার মতো। রক্ষণশীল অনেক চোখরাঙানি উপেক্ষা করে ক্ষুদ্রঋণের নারীরা ঘরের বাইরের জগতে পা ফেলতে শুরু করেছেন। এমনকি যখন নারীদের নেওয়া ঋণ পরিবারের পুরুষ সদস্যরা নিয়ে ব্যবহার করেছেন, তাতেও গৃহে ও গৃহের বাইরে নারীদের মর্যাদা বেড়েছে, ‘ভয়েস’ ও ‘প্রভাব’ বেড়েছে তাঁদের। আশির দশকের গোড়ার দিকে গ্রামীণ ব্যাংক পরিচালিত ক্ষুদ্রঋণ কার্যক্রমের অর্ধেক ছিল নারী। নব্বইয়ের দশকের গোড়ায় এই অংশ বেড়ে দাঁড়ায় প্রায় ৯০ শতাংশে। গ্রামীণ ব্যাংক ও তার দেখাদেখি মূলধারার অন্যান্য ক্ষুদ্রঋণ প্রতিষ্ঠানেও নারীকেই ক্ষুদ্রঋণের এজেন্সি বা চালিকাশক্তি হিসেবে দাঁড় করায়। ক্ষুদ্রঋণ কার্যক্রমের অংশ হিসেবে স্বাস্থ্য ও শিক্ষাসচেতনতা বৃদ্ধিও ছিল একটি আবশ্যিক উপকরণ। এর ফলে তুলনামূলকভাবে ক্ষুদ্রঋণের সুবিধাভোগী পরিবারে জন্মনিয়ন্ত্রণের হার, ছাত্রছাত্রীদের শিক্ষার হার ও শিশুপুষ্টি বেড়েছে। কমেছে শিশু ও মাতৃমৃত্যুর হার। বাংলাদেশে আয়ের বিচারে অপেক্ষাকৃত অনগ্রসর এলাকায়ও (যেমন—রাজশাহী বিভাগে) এটা দেখা গেছে। বিভিন্ন গবেষণাপত্র থেকে ক্ষমতায়নের এসব প্রবণতা স্পষ্ট।

যে বিষয়টি নিয়ে প্রায়ই আলোচনা হয়, ক্ষুদ্রঋণে উত্তরণের (গ্র্যাজুয়েশন) বিষয়টি কীভাবে ধরতে পারি। গবেষণাপত্রাদি থেকে এটাও দেখা গেছে, ক্ষুদ্রঋণের মাধ্যমে অর্থনৈতিক সচলতা অর্জন করে ক্রমশ একটি গোষ্ঠী ক্ষুদ্র প্রতিষ্ঠানের জন্য ঋণ নিয়েছে এবং ক্ষুদ্র প্রতিষ্ঠান (মাইক্রো-এন্টারপ্রাইজ) কার্যক্রম প্রতিষ্ঠা করেছে। প্রথাগত ক্ষুদ্রঋণ কার্যক্রম মূলত আত্মকর্মসংস্থানমূলক এবং বেশির ভাগ ক্ষেত্রে এটি কোনো পরিবারের একমাত্র বা প্রধান আয়ের উৎস নয়, বরং একটি ‘বাড়তি আয়ের’ উৎস কেবল। গড়পড়তায় ক্ষুদ্রঋণের পরিমাণ যেখানে পাঁচ থেকে ১০ হাজার টাকা, ক্ষুদ্র প্রতিষ্ঠানের (মাইক্রো-এন্টারপ্রাইজ) ঋণের পরিমাণ সেখানে হয়তো ৪০ থেকে ৭০ হাজার টাকা। সবাই অবশ্য এই উত্তরণ ঘটাতে পারেননি। সবাই এই উত্তরণ ঘটাতে পারবেন, সেটা আশা করাও যুক্তিসংগত নয়—কেননা, সবারই সমান মাত্রার ‘এন্ট্রাপ্রেনিউরশিপ’ অর্জনের গুণ নেই। তার পরও অধ্যাপক ওয়াহিদউদ্দিন মাহমুদের এক হিসাবে, এ দেশের প্রায় দুই কোটি ক্ষুদ্রঋণগ্রহীতা পরিবারের প্রায় ৮ শতাংশ মাইক্রো-এন্টারপ্রাইজ ঋণ নিয়েছে। এসব মাইক্রো-এন্টারপ্রাইজে যদি তিন-চারজনের কর্মসংস্থান ঘটে, তাহলেও এতে যে কর্মসংস্থানের সৃষ্টি হয়, তা দেশের মোট শ্রমশক্তির ১৮ থেকে ২০ শতাংশ। অর্থাৎ মজুরি কর্মসংস্থানের নিরিখেও ক্ষুদ্রঋণের উত্তরসূরি ক্ষুদ্র প্রতিষ্ঠানের ভূমিকা তাৎপর্যপূর্ণ হয়ে উঠেছে। এরই মধ্যে আমরা জানি, অর্থনৈতিক প্রবৃদ্ধির সঙ্গে সঙ্গে মজুরি শ্রমভিত্তিক কর্মসংস্থান প্রধান ভূমিকা দেশে দেশে পালন করে আসছে। সে ক্ষেত্রে বর্তমানের প্রবণতাকে আরও বলিষ্ঠ করে তুলতে পারলে ভবিষ্যতের অর্থনৈতিক প্রবৃদ্ধিতে ক্ষুদ্র ও মাঝারি প্রতিষ্ঠানের (এসএমই) ভূমিকাকে আরও বেগবান করে তোলা সম্ভব। আমরা আশা করছি, আজকের আলোচনায় এ বিষয়গুলোও স্থান পাবে। কোন ‘নিয়ত’ থেকে আমরা এ ধরনের বিতর্কে অংশ নেব, তা বিতর্কের বিষয়বস্তু থেকে কম গুরুত্বপূর্ণ বিবেচনা নয়।

তবে ক্ষুদ্রঋণ সম্পর্কে কয়েকটি বিতর্ককে আমরা অস্বীকার করতে পারি না। ক্ষুদ্রঋণসংক্রান্ত মূল বিতর্ক দানা বাঁধছে অন্যখানে। এর মধ্যে রয়েছে এসব কার্যক্রমের সুদের হার বা সার্ভিস চার্জের প্রসঙ্গ, এসব কার্যক্রমের পরিচালনা ব্যয়ের প্রসঙ্গ, এসব কার্যক্রমের সঙ্গে সরকারি বিভিন্ন সামাজিক নিরাপত্তা কর্মসূচির আন্তসম্পর্ক এবং সবশেষে ক্ষুদ্রঋণের সঙ্গে সামগ্রিক অর্থনৈতিক প্রবৃদ্ধির সম্পর্ক। এসব বিতর্কে প্রবেশের আগে বিতর্কের দৃষ্টিভঙ্গিটি প্রথমে আলোচিত হওয়া প্রয়োজন।

এক. ক্ষুদ্রঋণের সুদের হার নির্ণয়ের সঙ্গে জড়িয়ে আছে পরিচালনা ব্যয়ের প্রসঙ্গ। অনেকেই বলেছেন, ক্ষুদ্রঋণের সুদের হার আরও কমিয়ে আনা উচিত। যেহেতু বৃহৎ ঋণের পরিচালনার চেয়ে নিবিড় তদারকির কারণে ক্ষুদ্রঋণের পরিচালনা ব্যয় বেশি পড়ে, এতে করে সুদের হার কমানোর বিষয়টি পরিচালনা ব্যয়ের সঙ্গে জড়িয়ে পড়ে। ক্ষুদ্রঋণ কার্যক্রমের পরিচালনা ব্যয়ের বড় অংশ যদি সরকার ভর্তুকি দিতে রাজি হয়, তাহলে এর সুদের হার অনেকখানি, এমনকি জিরো ইন্টারেস্ট রেটের কাছাকাছি পর্যন্ত কমিয়ে নিয়ে আসা সম্ভব। এর কারণ, অন্যান্য দেশের সঙ্গে তুলনা করে দেখা গেছে, এ দেশে মূলধারার ক্ষুদ্রঋণ কার্যক্রম পরিচালনাকারী সংস্থাগুলো (গ্রামীণ ব্যাংক, ব্র্যাক, আশা প্রভৃতি) পরিচালনা ব্যয়ের নিরিখে তুলনামূলকভাবে দক্ষ (ইফিশিয়েন্ট)। সুতরাং সংস্থা পর্যায়ে পরিচালনা ব্যয় কমানোর খুব একটা অবকাশ এখানে নেই। ফলে পরিচালনা ব্যয় কমিয়ে এনে সুদের হার কমানোর অবকাশও এ দেশে কম, যদি না সরকার এ ক্ষেত্রে এগিয়ে আসে ভর্তুকির সহায়তা দিতে।

দুই. ক্ষুদ্রঋণ কার্যক্রমে সুদের হার কিছুটা বেশি হওয়ার একটি বড় কারণ হলো, এ ক্ষেত্রে মূলধারার ক্ষুদ্রঋণ কর্মসূচিগুলো কিছুটা ‘মার্জিন’ তুলে রাখে স্বাস্থ্যবিমা, শিক্ষা এবং ঋণ কার্যক্রম সম্প্রসারণের জন্য। যেহেতু বাংলাদেশে এখনো সর্বজনীন স্বাস্থ্যবিমা চালু হয়নি এবং নানা স্তরে শিক্ষার সুযোগও সবার জন্য চালু হয়নি, সেহেতু এখানে সরকারের একটি কার্যকর ভূমিকা গ্রহণ ছাড়া এ রকম ‘মার্জিন’ আকস্মিকভাবে উঠিয়ে নেওয়া সামাজিকভাবে অভিপ্রেত নয়।

তিন. অনেক সময় বলা হয়, বছরের পর বছর ক্ষুদ্রঋণ দেওয়ার পরও কেন গরিবি অবস্থার নাটকীয় পরিবর্তন হলো না। এই যুক্তিটিও তলিয়ে দেখার। প্রথমত, আগেই বলা হয়েছে, ক্ষুদ্রঋণ দরিদ্র পরিবারের জন্য ‘বাড়তি আয়’-এর উৎস কেবল। এই আয় ‘বাড়তি’ হলেও গরিবদের জন্য সংকট মোচনে অত্যন্ত জরুরি এবং সময় সময় তা ক্ষুধা ও অস্তিত্ব রক্ষার সংগ্রামে নির্ধারক ভূমিকা পালন করে থাকে। একে কোনোভাবেই ছোট করে দেখা যায় না। স্থায়িত্বশীল দারিদ্র্য দূরীকরণের পথে ক্ষুদ্রঋণ এভাবে একটি ‘মঞ্চ’ (প্লাটফরম) তৈরি করে দেয়, যার ওপর দাঁড়িয়ে গরিবদের পক্ষে অন্যান্য বিনিয়োগ সিদ্ধান্ত নেওয়া সম্ভব হয়ে ওঠে। দ্বিতীয়ত, সরকার নিজেও প্রতিবছর উন্নয়ন বাজেটের অধীনে প্রায় ৩০ হাজার কোটি টাকা খরচ করছে, যার মধ্যে ২৭ হাজার কোটি টাকা ব্যয় হচ্ছে (অন্তত খাতাপত্রে) ‘প্রত্যক্ষ দারিদ্র্য দূরীকরণ’ কর্মসূচির পেছনে। বছরের পর বছর এত বিপুল পরিমাণ অর্থ খরচ করেও সরকারি উন্নয়ন বাজেট কেন গরিবি অবস্থার নাটকীয় পরিবর্তন করতে পারল না—এ প্রশ্ন সরকারের ক্ষেত্রেও উঠতে পারে। এখানে স্মরণ করা যেতে পারে, সরকারি সামাজিক বেষ্টনী সর্বোচ্চ কেবল ১০ শতাংশ পরিবারের কাছে পৌঁছাতে পেরেছে। লক্ষণীয়, ক্ষুদ্রঋণ খাত বাবদ বছরে ১৭ হাজার কোটি টাকা চক্রায়িত তহবিল হিসেবে দেওয়া হচ্ছে, অর্থাৎ বছর বছর তা ব্যবহূত হচ্ছে; পক্ষান্তরে সরকারের উন্নয়ন ব্যয় মূলত এককালীন ব্যয়। ক্ষুদ্রঋণ তহবিলের একাংশ আসছে পিকেএসএফ (সরকার) থেকে, কিছুটা আসছে দাতাদের কাছ থেকে, আর প্রায় এক-তৃতীয়াংশ বা এক-চতুর্থাংশ আসছে ঋণগ্রহীতাদের ‘নিজস্ব সঞ্চয়’ থেকে। গ্রামীণ ব্যাংক ও ব্র্যাকের ক্ষেত্রে এই ‘নিজস্ব সঞ্চয়’-এর পরিমাণ তুলনামূলক আরও বেশি (প্রায় ৫০-৬০ শতাংশ)। কেননা, এসব কার্যক্রম অন্যান্যের তুলনায় আরও আগে শুরু হয়েছিল। গরিবেরা যে নিজেরাও সঞ্চয় করতে পারে এবং উত্তরোত্তর তারা প্রাতিষ্ঠানিক সঞ্চয়ে অভ্যস্ত হচ্ছে—এটা বাংলাদেশের আর্থিক খাতের একটি উল্লেখযোগ্য সংযোজন। এর জন্য কিছুটা কৃতিত্ব ক্ষুদ্রঋণ দাবি করতেই পারে। মোদ্দাকথা, ক্ষুদ্রঋণকে সরকার পরিচালিত সামাজিক বেষ্টনী-ব্যবস্থার বিপরীতে দাঁড় না করিয়ে পরস্পরকে প্রতিদ্বন্দ্বী হিসেবে দেখার এখানে সুযোগ নেই—উভয়ের মধ্যে আন্তসম্পর্ক আরও ঘনিষ্ঠ করা এবং উভয়ের সামর্থ্য আরও বৃদ্ধি করা প্রয়োজন। এ ব্যাপারে সংশ্লিষ্ট পলিসি-প্রণেতাদের স্বচ্ছ দৃষ্টিভঙ্গি নেওয়া কাম্য।

ক্ষুদ্রঋণের বিকল্প (সাবস্টিটিউট) সরকারি সামাজিক বেষ্টনী কর্মসূচি নয়। বরং মহাজনি ঋণই হচ্ছে ক্ষুদ্রঋণের সাবস্টিটিউট। গবেষণাপত্রাদির একটি সাধারণ (কমন) পর্যবেক্ষণ হলো, ক্ষুদ্রঋণ যেখানে গেছে, সেখানেই তা মহাজনি ঋণের পরিধি সংকুচিত করেছে। সিডরের (২০০৭) সময় একপর্যায়ে সিডর এলাকায় ক্ষুদ্রঋণ সংস্থার কার্যক্রমকে নিরুৎসাহিত করা হয়েছিল। পরে দেখা গেছে, এর সুযোগ নিয়েছে মহাজনি ঋণ। মাসিক সুদের হারে বিরাট পার্থক্য ছাড়াও এই দুই ব্যবস্থার অভিপ্রায়ে মৌলিক পার্থক্য রয়েছে। ক্ষুদ্রঋণ কার্যক্রম চায় না যে গরিবেরা ঋণখেলাপি হোক। পক্ষান্তরে, মহাজন এটা চায়। কেননা, গরিবেরা ঋণখেলাপি হলে তারই লাভ—সে সেখানে বেগার শ্রম, আগাম শ্রম, আগাম ফসল বিক্রির সুবিধা নিতে পারবে। সুতরাং ক্ষুদ্রঋণের বিরুদ্ধে যখন ঋণখেলাপিদের কাছ থেকে প্রয়োজন হলে ‘চাল খুলে নেওয়া’র অভিযোগ শোনা যায়, তার পেছনে রয়েছে ঋণ-শৃঙ্খলা আরোপের তাগিদ। অন্যদিকে মহাজন নিজেই ঋণখেলাপির প্রবণতাকে উৎসাহিত করে। এ কারণে মহাজনি ঋণের সঙ্গে ক্ষুদ্রঋণের মিল খোঁজার চেষ্টা তাত্ত্বিক বা যৌক্তিক নিরিখে অন্যায় ও অযৌক্তিক তুলনা ছাড়া কিছু নয়। এ ব্যাপারেও সংশ্লিষ্ট পলিসি-প্রণেতাদের দৃষ্টি আরও নির্মোহ ও আরও স্বচ্ছ হওয়া প্রয়োজন।

ক্ষুদ্রঋণ মডেলের প্রভাব সরকারি কার্যক্রমের ক্ষেত্রেও শুভ প্রভাব বয়ে নিয়ে আসতে পারে। ক্ষুদ্রঋণের জামানতবিহীন ব্যবস্থা পরিচালিত হচ্ছে আস্থার ওপর ভিত্তি করে, এককথায় সামাজিক পুঁজির ওপর ভিত্তি করে। প্রতিবছর ১৭ হাজার কোটি টাকার সমতুল্য ‘ঘূর্ণায়মান ঋণ তহবিল’ পরিচালিত হচ্ছে কেবল এ আস্থার ওপর দাঁড়িয়ে। বাংলাদেশের মতো দুর্নীতিগ্রস্ত দেশে এই বিপুল পরিমাণ আর্থিক ট্রানজেকশনের ক্ষেত্রে বিচ্ছিন্ন কিছু ঘটনা ছাড়া কোনো ‘লিকেজ’ বা দুর্নীতি পরিলক্ষিত হয়নি। গ্রুপের সামনে, সামাজিকভাবে উন্মুক্ত পরিবেশে, ঋণ দেওয়া ও আদায়ের প্রক্রিয়ায় থাকে যেমন স্বচ্ছতা, তেমনই থাকে সামাজিক চাপ ও দায়বদ্ধতা। স্বচ্ছতা, সামাজিক চাপ ও দায়বদ্ধতা এবং আস্থাই ক্ষুদ্রঋণ কার্যক্রমের চালিকাশক্তি। সম্প্রতি বাংলাদেশ ব্যাংকের উদ্যোগে উন্মুক্ত সভা ডেকে কৃষিঋণ বণ্টনের যে প্রথা চালু হয়েছে, এতে করে ক্ষুদ্রঋণের থেকে স্বচ্ছতা ও সামাজিক পুঁজির ধারণার প্রয়োগ করা হয়েছে। এতে করে সরকারেরই লাভ হয়েছে। ক্ষুদ্রঋণের ভিত্তি যে আস্থা, সেটাকে কোনোভাবেই অপপ্রচারের মাধ্যমে বা বিরূপ দৃষ্টিভঙ্গিকে প্রশ্রয়ের মাধ্যমে ক্ষতিগ্রস্ত করা সমীচীন হবে না কোনো বিচারেই। এর সঙ্গে ক্ষুদ্রঋণের জনক হিসেবে এ দেশের আন্তর্জাতিক ভাবমূর্তির বিষয়টিও জড়িত, তা না বললেও চলে। ক্ষুদ্রঋণ যখন আবারও কাঠগড়ায়, তখন এ বিষয়ে আজকের আলোচকেরা আরও আলোকপাত করবেন সে আশা করছি।

সালেহউদ্দিন আহমেদ

ক্ষুদ্রঋণ প্রচলনের আগে দরিদ্রদের জন্য আর্থিক সেবা পাওয়ার সুযোগ তেমন ছিল না আমাদের দেশে। বহু মডেল হয়েছে, কোনো কাজ হয়নি। ক্ষুদ্রঋণ সমাজে গরিব লোকের কাছে সদর দরজার মতো। ক্ষুদ্রঋণ হলো দারিদ্র্য বিমোচনের জন্য শক্তিশালী মাধ্যম, তবে এটি কখনোই একমাত্র মাধ্যম নয়। বাংলাদেশের উন্নয়নের দিকে লক্ষ করলে কুমিল্লা মডেলসহ বিভিন্ন মডেল (বিআরডিবি) দেখলে বোঝা যায়, সেখানে এই ক্ষুদ্রঋণের প্রয়োজনীয়তা উপলব্ধি করা হয়েছে। ক্ষুদ্রঋণ যে আঙ্গিকে বা ব্যবস্থাপনায় করা হয়েছে, সেখানে একটি প্রাতিষ্ঠানিক রূপ বা প্রক্রিয়া দাঁড় করিয়ে দিল গ্রামীণ ব্যাংক। আমাদের মতো এ বিশাল একটি জনগোষ্ঠীকে সংগঠিত করে প্রতিদিন দেশের আনাচকানাচে লোকজন নিজেদের অর্থনৈতিক কর্মকাণ্ড এত সুশৃঙ্খলভাবে করছে, যা অন্য কোনো সরকারি বা বেসরকারি কর্মকাণ্ড পরিচালনার ক্ষেত্রে দেখা যায় না। এটি আমাদের সামাজিক মূলধন (সোশ্যাল ক্যাপিটাল)। ক্ষুদ্রঋণ বিভিন্ন দিক থেকে সমাজের ওপর প্রভাব রাখছে। যখন সার্বিকভাবে ক্ষুদ্রঋণের প্রভাব নিয়ে আলোচনা হয়, তখন যারা ঋণগ্রহীতা, তাদের অবস্থা আগের থেকে কতটুকু পরিবর্তন হলো—এসব বিষয় আসে। ক্ষুদ্রঋণ সমাজের ওপর কতটুকু প্রভাব ফেলছে, সে প্রশ্ন তোলার আগে উপলব্ধি করা উচিত, ক্ষুদ্রঋণ না থাকলে আসলে কী হতো আমাদের সমাজে। আমি মনে করি, ক্ষুদ্রঋণ না থাকলে মানুষের প্রাকৃতিক দুর্যোগ মোকাবিলার ক্ষেত্রে যে নিজের ওপর আত্মনির্ভরশীলতা ও সাহস বেড়েছে, তা ব্যাহত হতো। ক্ষুদ্রঋণের কিছু প্রভাব খোলা চোখে দেখা যায়; আবার কিছু আছে উপলব্ধি করতে হয়। শুধু পরিসংখ্যান, তথ্য-উপাত্ত দিয়ে ক্ষুদ্রঋণের প্রভাব নিয়ে প্রশ্ন করা উচিত নয়।

ক্ষুদ্রঋণ নিয়ে বেশ কিছু বিতর্ক দেখা যায়, যদি ক্ষুদ্রঋণকে অন্যান্য যেমন—শিক্ষা, স্বাস্থ্য, পুষ্টি প্রকল্পের সঙ্গে সংযুক্ত করা যায়, সরকারি ও বেসরকারি পর্যায়ে যদি আরও সমন্বয় করা যায়, তবে সমাজের ওপর এই ক্ষুদ্রঋণের প্রভাব আরও বাড়বে। বাংলাদেশের পরিপ্রেক্ষিতে বর্তমান সময়ে ক্ষুদ্রঋণদানকারী প্রতিষ্ঠানগুলো (এমএফআই) ভাবছে, কমার্শিয়ালের দিকে যাবে। ক্ষুদ্রঋণকে বাড়িয়ে একটু বাণিজ্যিক দিকে যাওয়ার চিন্তাভাবনা তারা করছে। এ চিন্তাধারণাটা সমাজের ওপর ক্ষুদ্রঋণের যে ইতিবাচক প্রভাব, তা কিছুটা ক্ষতিগ্রস্ত করেছে। অনেকে ক্ষুদ্রঋণ প্রতিষ্ঠানকে কমার্শিয়ালরূপে (মুনাফার জন্য ও বাণিজ্যিকভাবে) নিয়ে আসার কথা বলছেন।

ক্ষুদ্রঋণের ক্ষেত্রে বলা হয়, দারিদ্র্য দূরীকরণে তা গুরুত্বপূর্ণ ভূমিকা রাখতে পারছে না, কিন্তু বিষয়টি সঠিক নয়। ক্ষুদ্রঋণের সেবামাশুল সহনীয় পর্যায়ে আনা দরকার। এ জন্য ক্ষুদ্র অর্থায়নকারী প্রতিষ্ঠানগুলোর দক্ষতা বাড়াতে হবে। যদিও বাংলাদেশে এর সুযোগ অন্য দেশের তুলনায় অনেক কম। ভারতের অন্ধ্র প্রদেশে ক্ষুদ্রঋণ নিয়ে যে বিতর্ক সৃষ্টি হয়েছে, সে ক্ষেত্রে বলতে চাই, সেখানে ক্ষুদ্রঋণের প্রকল্পের মধ্যে কমার্শিয়াল মনোভাব প্রবেশ করেছিল বলে সমস্যা দেখা দেয়। কিন্তু অন্ধ্র প্রদেশে ক্ষুদ্রঋণ ব্যর্থ হয়েছে বলে একে দোষারোপ করা ঠিক নয়। ক্ষুদ্রঋণের বাণিজ্যিক দৃষ্টিভঙ্গির কারণে এর উদ্দেশ্য ব্যাহত হচ্ছে। বাণিজ্যিক ব্যাংক থেকে টাকা এনে ক্ষুদ্র অর্থায়নকারী প্রতিষ্ঠানগুলো ঋণ দিচ্ছে। ক্ষুদ্রঋণের কার্যক্রম নিয়ন্ত্রণমূলক কাঠামোর মধ্যে আনা উচিত। ব্যাংকিং খাতের ঝুঁকিবিষয়ক আন্তর্জাতিক মানক্রমে (ব্যাসেল) ক্ষুদ্রঋণকে আনার চেষ্টা চলছে। এটা ঠিক হবে না। কেননা, ক্ষুদ্রঋণের ব্যবস্থাপনা আর বাণিজ্যিক ব্যাংকের ব্যবস্থাপনা এক নয়। ক্ষুদ্রঋণে একটি সামাজিক অঙ্গীকার থাকে, আর বাণিজ্যিক ব্যাংকের মুনাফামুখী চেষ্টা থাকে।

ক্ষুদ্রঋণকে রেগুলেটরি ফ্রেমওয়ার্কের মধ্যে আনা উচিত। তবে এই রেগুলেটরি ফ্রেমওয়ার্কটি যেন ব্যাংক ও আর্থিক প্রতিষ্ঠানের মতো না হয়। মাইক্রোক্রেডিট রেগুলেটরি অথরিটি যেন ক্ষুদ্র অর্থায়নকারী প্রতিষ্ঠানগুলোকে এমনভাবে আষ্টেপৃষ্ঠে বেঁধে না রাখে, যাতে এর সৃজনশীলতা নষ্ট হয়। ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর মধ্যে স্বচ্ছতা ও জবাবদিহি আরও নিশ্চিত করতে হবে। অ্যাডাম স্মিথের একটি কথা বলতে চাই, ‘টাকা টাকা বানায়’। কিছু থাকলে তবেই কিছু পাওয়া যায়। ছোট্ট একটি পুঁজি পেতে প্রাথমিক সাহস পাওয়াই সবচেয়ে কষ্ট। ক্ষুদ্রঋণকে এই ক্ষুদ্র পুঁজির হাতিয়ার হিসেবে ব্যবহার করা যায়।

রেহমান সোবহান

ক্ষুদ্রঋণ নিয়ে আমার কিছু মতামত আছে। এখন ২০১১ সালের মাঝখানে আমরা অবস্থান করছি। আশির দশকের ক্ষুদ্রঋণের ধারণা এখন অনেক পরিণত এবং প্রাতিষ্ঠানিকভাবে দৃঢ়। সাম্প্রতিক সময়ে ক্ষুদ্রঋণ নিয়ে, বিশেষ করে ক্ষুদ্রঋণের টাকা ফেরত নেওয়া নিয়ে কিছুটা বিতর্ক সৃষ্টি হয়েছে। বক্তারা এ নিয়ে অনেক কথা বলেছেন এবং বলবেন। বর্তমান সময়ের বিতর্কের মূল ইস্যু হচ্ছে ক্ষুদ্রঋণ প্রদানের শর্তাবলি এবং ঋণের টাকা সংগ্রহে মাঠপর্যায়ের কর্মকাণ্ড। একে ব্লাড সাকার সিনড্রোম বলা হচ্ছে। বাংলাদেশের প্রেক্ষাপটে ক্ষুদ্রঋণের টাকা ফেরত নেওয়ার পদ্ধতিতে জটিলতা রয়েছে। মাঠপর্যায়ের অভিজ্ঞতা এখানে বেশি সুখকর নয়।

আলাপ-আলোচনার মধ্যে অনেকে ক্ষুদ্রঋণের টাকা ফেরত নেওয়ার ক্ষেত্রে আইনের সুষম প্রয়োগ এবং নতুন বিধিনিষেধের কথা বলেছেন। আরেকটি বিতর্ক হচ্ছে, ক্ষুদ্রঋণ প্রতিষ্ঠানের শেয়ার মালিক কারা। আমার মত যে ঋণগ্রহীতারাই হচ্ছে শেয়ারের মূল মালিক বা অংশীদার। এ ক্ষেত্রে ভারতের অন্ধ্র প্রদেশের কথা বলা যায়, সেখানে ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো নিয়ে বিতর্ক থাকলেও মুম্বাই শেয়ারবাজারে ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর আইপিও ছাড়া হচ্ছে। আমাদের দেশের গ্রামীণ মডেল ও ব্র্যাক মডেল ক্ষুদ্রঋণ দিয়ে সমাজে পরিবর্তন এনেছে।

সৈয়দ এম হাশেমী

ক্ষুদ্রঋণ নিয়ে সমালোচকেরা প্রায়ই বলেন, ক্ষুদ্রঋণের মাধ্যমে দারিদ্র্য হ্রাস পায়, তার প্রমাণ খুবই কম রয়েছে। তাঁরা আরও বলেন, ক্ষুদ্রঋণের প্রভাব খুবই ক্ষীণ। তাঁদের মত হচ্ছে, ক্ষুদ্রঋণ শিক্ষাক্ষেত্রে, স্বাস্থ্য বিষয়ে, সুশাসন প্রতিষ্ঠার ক্ষেত্রে, দারিদ্র্য দূরীকরণে একক কোনো সমাধান দিতে পারে না। বরং এটি শুধু দারিদ্র্য তৈরি এবং পুনর্গঠন করে বহুভাবে। কিন্তু দারিদ্র্য দূরীকরণে ক্ষুদ্রঋণের বহুমাত্রিক প্রয়োগ রয়েছে। যদিও দারিদ্র্য দূরীকরণের দিক থেকে এটি সীমিত। ক্ষুদ্র ব্যবসায়ের বাজার যদি সীমিত হয়, তাহলে তাদের দ্রব্য কে কিনবে? ক্ষুদ্রঋণগ্রহীতাদের শিক্ষা ও স্বাস্থ্যবিষয়ক দিকগুলোর উন্নয়ন কীভাবে সম্ভব?

বাংলাদেশ অর্থনৈতিক সমীক্ষায় দেখা গেছে, বর্তমানের ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো সফল হয়েছে অনেকাংশে। যদিও ক্ষুদ্রঋণের মাধ্যমে ঋণগ্রহীতার চাহিদা অনেকটা নিশ্চিত করেছে। ক্ষুদ্রঋণ প্রতিষ্ঠানের ভোক্তাদের বর্তমান অবস্থার উন্নয়ন ঘটেছে। তারা পূর্ববর্তী বেকার অবস্থার চেয়ে বর্তমানে ভালো অবস্থায় রয়েছে। জরিপে দেখা গেছে, ক্ষুদ্রঋণের মাধ্যমে মানুষের অর্থ উপার্জন, নারীর ক্ষমতায়ন সম্পূর্ণরূপে আনতে পারেনি। তবে এটি অনেক ব্যয়বহুল ও দীর্ঘমেয়াদি সময়ের ব্যাপার। এটি খুব দ্রুত প্রতিরোধ করা সম্ভব নয়। প্রয়োজন সময়ের। প্রথমত, নিশ্চিত করতে হবে তাদের মৌলিক চাহিদাগুলো। দ্বিতীয়ত, ক্ষুদ্রঋণগ্রহীতাদের জন্য সরকারি আর্থিক সাহায্য দিতে হবে শর্ত ছাড়া। বিশ্বায়নের এই যুগে যদিও বেসরকারি তহবিল এবং অন্যান্য আন্তর্জাতিক তহবিল থেকে তাদের আর্থিক সহায়তা করা হচ্ছে।

ক্ষুদ্রঋণের সমালোচকেরা এবং তাঁদের অনুসারীরা ক্ষুদ্রঋণের বাস্তব চিত্র সম্পর্কে প্রশংসা করতে ব্যর্থ হয়েছেন। ক্ষুদ্রঋণ অর্থনৈতিক ক্ষেত্রকে ত্বরান্বিত করার একটি প্রক্রিয়া। শিক্ষা, স্বাস্থ্য, চিকিৎসা নিয়ে আমাদের দেশে যে কার্যক্রম রয়েছে, তা বিশ্বের অন্যান্য দেশের তুলনায় অপ্রতুল।

বাংলাদেশের ক্ষুদ্রঋণের প্রতিষ্ঠানগুলো উচ্চ হারে সুদ গ্রহণ করছে বলে প্রায়ই অভিযোগ আসে। ক্ষুদ্রঋণ প্রদানকারী প্রতিষ্ঠানের বিরুদ্ধে আইনপ্রণেতা বা বিভিন্ন প্রতিষ্ঠানের অভিযোগ রয়েছে যে তারা বেশি সুদ আদায় করে। অনেক ক্ষেত্রে ‘সুদখোর’ শব্দটি ব্যবহার করা হয়। মহাজনেরা ঐতিহাসিকভাবে দরিদ্র জনগণকে শোষণ করে আসছেন। তাদের সম্পদ, জমিজমা, এমনকি বাসস্থান থেকে উচ্ছেদ হতে বাধ্য করেছেন তাঁরা। এ জন্য সরকারের কাছে সুদের এই উচ্চ হার কঠোরভাবে নিয়ন্ত্রণ করার নৈতিক দাবি করা হচ্ছে। এখানে কয়েকটি বিষয় উল্লেখ করা প্রয়োজন, আর তা হলো, দরিদ্র মানুষের ক্ষুদ্রঋণের বিকল্প একমাত্র পথ হলো মহাজনি বা সুদখোরদের কাছ থেকে মাসিক ১০ শতাংশ বেশি সুদহারে ঋণ গ্রহণ করা, যা বছরে প্রায় ২০০ থেকে ৩০০ শতাংশ পর্যন্ত হয়ে থাকে। ক্ষুদ্রঋণ শুরু বা প্রসারণের কারণ হলো, বাণিজ্যিক ব্যাংকের হার দরিদ্র মানুষের জন্য সহজলভ্য নয়।

অন্ধ্র প্রদেশে কৃষকেরা ঋণ শোধ করতে পারছেন না বলে তাঁরা আত্মহত্যা করছেন। যদিও কৃষকদের সরকারি ভর্তুকি হিসেবে সহজ শর্তে ঋণগুলো একসঙ্গে দেওয়ার ফলে সেটা তাঁদের ওপর ঋণের বোঝা হয়ে পড়ছে। কৃষি খাতে সমস্যার কারণে এসব সমস্যা সৃষ্টি হচ্ছে। ভবিষ্যতে ক্ষুদ্রঋণ কার্যক্রম বাণিজ্যিক দৃষ্টিভঙ্গির দিকে যাচ্ছে। তবে ভর্তুকি হিসেবে ক্ষুদ্রঋণ দেওয়া হলে সবাই পাবে না। বাণিজ্যিকীকরণের দিকে গেলেই তা সম্ভব হবে। এ জন্য নিয়ন্ত্রণমূলক আইন ও প্রযুক্তির দরকার। আর্থিক খাতে গণতান্ত্রিক ব্যবস্থা নিশ্চিত করা দরকার।

গরিব মানুষের যে অর্থনৈতিক চাহিদা রয়েছে তা কখনো ভর্তুকি দিয়ে পূরণ করা যাবে না। আমি আজকে অসুস্থতার কারণে কাজে যেতে পারব না, কিন্তু আমার ভাতের প্রয়োজন। আমার কোনো সঞ্চয় নেই। সুতরাং তাদের অবশ্যই ক্ষুদ্রঋণ প্রয়োজন পড়ে। গরিব মানুষকে এখন পর্যন্ত সব রকমের অর্থনৈতিক সুবিধা দিতে পারিনি। সত্যিকার অর্থের গরিব মানুষের জীবনে কী চাহিদা তা বুঝতে হবে।

রেহমান সোবহান

বক্তারা অন্ধ্র প্রদেশের কথা উল্লেখ করেছেন। আরও আলোচনা শুরু করার আগে আমি একটি ব্যক্তিগত অভিজ্ঞতার কথা বলতে চাই। আমি অন্ধ্র প্রদেশে গিয়েছিলাম সেলফ হেল্প গ্রুপ নিয়ে কাজ করার জন্য। সেখানে দুটি গুরুত্বপূর্ণ ঘটনা ঘটে, যা বর্তমান আলোচনায় প্রাসঙ্গিক। প্রথমটি হলো, একটি জেলায় দূরবর্তী গ্রামে ঘুরছিলাম। আমাকে যখন বাংলাদেশি হিসেবে পরিচয় করে দেওয়া হয়, তখন তাদের মধ্যে কোনো উল্লেখযোগ্য আগ্রহ দেখা গেল না, যতক্ষণ না পর্যন্ত আমাকে গ্রামীণ ব্যাংকের সাবেক চেয়ারম্যান হিসেবে পরিচয় করে দেওয়া হয়। সেখানকার গ্রামের কাজ আর নারীদের মধ্যে ইউনূস ও গ্রামীণ ব্যাংকের পরিচয়ই যথেষ্ট। এটা আমার জন্য একটা ভিন্ন রকম অভিজ্ঞতা। আরেকটি ঘটনা হলো, যখন আমি সেলফ হেল্প গ্রুপের সঙ্গে কথা বলছিলাম, তখন আরেকটি প্রাসঙ্গিক অভিজ্ঞতার সৃষ্টি হয়। তাদের ১০ মিলিয়ন সদস্য আছে। এটা অনেকটা রিটেইল ব্যাংকের মতো।

এ ছাড়া অন্ধ্র প্রদেশের সরকার এনজিও গ্রুপগুলোকে সরাসরি পৃষ্ঠপোষকতা করে। সোসাইটি ফর দি এলিমিনেশন অব রুরাল পোভার্টির মাধ্যমে গ্রামাঞ্চলের উন্নয়ন, দারিদ্র্য বিমোচনে কাজ করে। এই প্রতিষ্ঠানটির চেয়ারম্যান থাকেন স্বয়ং মুখ্যমন্ত্রী। এ ছাড়া অনেক সরকারি কর্মকর্তা এই প্রতিষ্ঠানটির সঙ্গে জড়িত। যেটা বাংলাদেশ থেকে সম্পূর্ণ আলাদা। সর্বশেষ দারিদ্র্য বিমোচনের জন্য যখন সরকারি পরিচালনায় অর্থ বরাদ্দ দেওয়া হয়, সেটা অনেকটা ভর্তুকি পর্যায়ের। অন্ধ্র প্রদেশের ক্ষেত্রে সরকারিভাবে কাজ করলে সেখানে আসলে ঋণ-ভর্তুকি দেওয়া হয়। যার ফলে সেখানে ইন্টারেস্ট রেট বাণিজ্যিকভাবে অনেকটা কম। ব্যাংক এখানে ঋণের সুদের হার কম হওয়ার ক্ষেত্রে গুরুত্বপূর্ণ ভূমিকা পালন করছে। এ কারণে গ্রামাঞ্চলে বিশেষ করে, দরিদ্র নারীদের উন্নয়নে অর্থ ব্যয় করা যাচ্ছে। এই পদ্ধতিতে ক্ষুদ্রঋণের প্রতিষ্ঠানগুলোও স্বল্প সুদ গ্রহণে আগ্রহী হয়ে উঠছে। যখন আমি অন্ধ্র প্রদেশে ছিলাম, আমরা একটা ক্ষুদ্রঋণ প্রতিষ্ঠানের অফিস দেখেছিলাম, সেটা অনেকটা জাঁকজমকপূর্ণ। যেখানে এসএইচজির সঙ্গে মাইক্রোফিন্যান্স প্রতিষ্ঠানের বিশাল পার্থক্যও দেখা যায়।

সেখানে এসএইচজি একটু সুবিধাজনক অবস্থায় আছে। কারণ, তারা মাইক্রোফিন্যান্স প্রতিষ্ঠানগুলো থেকে কম সুদ নিয়ে থাকে। আমরা এখানে দেখছি, কীভাবে মাইক্রোফিন্যান্স অর্গানাইজেশন এবং বাণিজ্যিক প্রতিষ্ঠানগুলো ক্ষুদ্রঋণের ওপর কাজ করছে। এ ক্ষেত্রে ভারতের এসকেএস মাইক্রোফিন্যান্সের কথা বলা যায়। যারা ক্ষুদ্রঋণের পাশাপাশি আইপিওর মাধ্যমে নিজেদের শেয়ার বিক্রি করে থাকে; ভারতে এসএইচজির সফলতা অনেক বেশি। তারা ভারতের প্রায় সব গ্রামে বিস্তৃত। এ রকম মাইক্রোক্রেডিটের বৈচিত্র্যের কারণে অন্ধ্র মডেল এখন পরিচিত। এখন সব জায়গায় এসএইচজি স্থাপনের কথা বলা হচ্ছে।

সিদ্দিক ওসমানী

ক্ষুদ্রঋণে যে বিভ্রান্তি সৃষ্টি হচ্ছে গণমাধ্যমে কিংবা নানাভাবে, সেই বিভ্রান্তিগুলো দূর করার লক্ষ্যেই আজকের এই আলোচনা। জনসমক্ষে যাতে এই বিভ্রান্তিগুলো তুলে ধরা যায়, তার চেষ্টা করতে হবে। ক্ষুদ্রঋণের ভবিষ্যতের কিছু ইস্যু নিয়েও আমি বলব। বিভ্রান্তিগুলোর মধ্যে অন্যতম হচ্ছে, এত চড়া সুদ কেন? অনেকে বলেন, ক্ষুদ্রঋণ ভালো প্রক্রিয়া, কিন্তু এর সুদের হার অত্যধিক, তাঁরা কখনো বলেন না কিসের মাপকাঠিতে ক্ষুদ্রঋণে চড়া সুদ নেওয়া হয়, তার ব্যাখ্যা দেন না। বাণিজ্যিক ব্যাংকগুলো যেখানে ধনীদের ১২-১৫ শতাংশ হার সুদে ঋণ দিচ্ছে, সেখানে গরিবেরা কেন ২৫ শতাংশ হার সুদে ঋণ নেবে। যাঁরা এ প্রশ্নটি করেন, তাঁরা কখনো ভাবেন না যখন ক্ষুদ্রঋণ ছিল না, তখন বাণিজ্যিক ব্যাংকগুলো তো গরিব লোকদের ঋণ দেয়নি। কারণ, বাণিজ্যিক ব্যাংকগুলো যদি ক্ষুদ্র ক্ষুদ্র ৫০০ থেকে এক হাজার টাকার ঋণ দেয়, তবে তাদের পরিচালনা ব্যয় এত হবে যে তারা ৪০ শতাংশ হার সুদ দিয়ে সে ব্যয় বহন করতে পারবে না। সে জায়গায় একটা শূন্যতা পূরণ করেছিল সুদখোর বা মহাজনেরা। তাঁরা ১০০-১৫০ শতাংশ সুদ হারে ঋণ দিতেন। এ থেকে মুক্তির জন্য ক্ষুদ্রঋণ কাজ শুরু করে। ক্ষুদ্রঋণ পরিচালনা ব্যয় বাণিজ্যিক ব্যাংকের চেয়ে অনেক বেশি। সুতরাং ক্ষুদ্রঋণের সুদের হার নিয়ে বাণিজ্যিক ব্যাংকের সঙ্গে তুলনা করা অযৌক্তিক।

আরেকটি কথা বলা হয়, যাঁরা ক্ষুদ্রঋণ নেন, তাঁদের বছরের পর বছর এই ঋণের বোঝা বয়ে চলতে হয়। তাঁরা ঋণ থেকে বের হতে পারেন না। এ কারণে সমালোচকেরা যুক্তি দাঁড় করাচ্ছেন, উচ্চ সুদের হারের কারণে তাঁরা বছরের পর বছর ঋণের বোঝা বয়ে বেড়াচ্ছেন। তাহলে যাঁরা শিল্পকারখানা কিংবা ব্যবসা করছেন, তাঁরাও তো বাণিজ্যিক ব্যাংকের কাছ থেকে বছরের পর বছর ঋণ নিয়ে ব্যবসা পরিচালনা করছেন। যদি এসব শিল্পপতি ও ব্যবসায়ীরা বছরের পর বছর ঋণ পাওয়ার যোগ্যতা পেয়ে থাকেন, তবে কেন এসব গরিব লোক ঋণ পাওয়ার সুবিধা পাবেন না। কিন্তু যাঁরা বছরের পর বছর ঋণ নিয়ে শোধ দিতে পারছেন না? অর্থাৎ ক্ষুদ্রঋণ সংস্থা থেকে ঋণ নিয়ে শোধ দিতে পারলেই তিনি আবার নতুন করে ঋণ নিতে পারেন। অর্থাৎ এ থেকে স্পষ্ট, ঋণগ্রহীতারা এই সুদ বহন করেও ঋণের অর্থ পরিশোধ করতে পারছেন। যাঁরা নতুন ঋণ পাওয়ার সুবিধা পাচ্ছেন, যাঁরা ঋণ নিচ্ছেন তাঁদের শোধ দেওয়ার যোগ্যতা কতখানি, সে তুলনায় ঋণের বোঝা কতখানি—এসব বিতর্ক নিয়ে আশির দশকে আলোচনা হয়ে গেছে। সেগুলো আমরা অনেকে ইচ্ছে করেই ভুলে থাকতে চাই। ক্ষুদ্রঋণ যেসব উৎপাদন খাতে ব্যয় করা হচ্ছে, সেখানে তাঁরা যথেষ্ট লাভবান হচ্ছেন। বিনিয়োগের রেট অব রিটার্নের সঙ্গে রেট অব ইন্টারেস্টের তুলনা করতে হবে। এ তুলনা অনেক আগেই করে দেখা গেছে, সুদের হারের তুলনায় ক্ষুদ্রঋণ ব্যবহারের ফলে রিটার্নের হার অনেক বেশি। ক্ষুদ্রঋণ যাঁরা উৎপাদন খাতে ব্যবহার করছেন, তাঁদের আমরা গবেষণার জন্য প্রশ্ন করেছি, কত হারে সুদ হলে আপনাদের এ ব্যবসা লাভবান হবে। তাঁদের অধিকাংশ যে সুদের হারের কথা বলেছেন, তা বর্তমান সুদের হারের চেয়ে অনেক বেশি। কিন্তু সবাই তো ঋণ নিয়ে উৎপাদন খাতে ব্যবহার করছেন না। কেউ চিকিৎসা, বাড়ি তৈরি কিংবা ভোগের খাতে ব্যবহার করছেন। সব ক্ষেত্রে সরাসরি ঋণের কোনো রিটার্ন রেট আমরা পাচ্ছি না। এসব ক্ষেত্রে তার সার্বিক আর্থিক ও সামাজিক পরিস্থিতি বিবেচনা করতে হবে। এ ক্ষেত্রে তার অন্যান্য আয়-ব্যয় মিলিয়ে তাঁরা অধিকাংশ ঋণ পরিশোধ করতে পারছেন।

আমরা জানি, অনেকে ঋণ নিয়ে বিপদে পড়েছেন। যাঁরা ঋণ নিয়ে ক্ষতিগ্রস্ত হয়েছেন, তাঁদের আমরা প্রশ্ন করেছিলাম, কী কারণে ক্ষতিগ্রস্ত হয়েছেন। তাঁদের মধ্যে ২ শতাংশ লোক শুধু অত্যধিক সুদের হারকে দায়ী করেছেন। অধিকাংশই আর্থসামাজিক বিবিধ কারণেই ঋণ পরিশোধ করতে পারেননি। যাঁরা ক্ষতিগ্রস্ত হন, তাঁদের জন্য ক্ষুদ্রঋণ কখনোই দায়ী নয়। ক্ষুদ্রঋণ নিয়ে ব্যবসাপ্রতিষ্ঠান তৈরি করতে যেন ক্ষতিগ্রস্ত না হন কোনো গরিব মানুষ, সে জন্য আইন করা দরকার। ঋণখেলাপি বড়লোক হলে তাঁদের রক্ষার জন্য ‘দেউলিয়া আইন’ আছে। কিন্তু গরিবের জন্য সে রকম কোনো আইন নেই। ক্ষুদ্রঋণ নিয়ে কেউ খেলাপি হলে এর দায় চাপিয়ে দেওয়া হয় ক্ষুদ্রঋণের ওপর। ক্ষুদ্রঋণগ্রহীতার জন্য সামাজিক নিরাপত্তাবেষ্টনী তৈরি করা দরকার সরকারের। পৃথিবীর সব দেশের তুলনায় আমাদের দেশে ক্ষুদ্রঋণের সুদের হার অনেক কম। ক্ষুদ্রঋণ পরিচালনা ব্যয় কমানোর জন্য আধুনিক প্রযুক্তির প্রয়োগ বাড়াতে হবে।

দারিদ্র্যের ওপর ক্ষুদ্রঋণ কতটুকু প্রভাব রাখতে পারছে—এ প্রসঙ্গে অনেকে যুক্তি দাঁড় করান, এত এত ক্ষুদ্রঋণ দেওয়া হলো, কিন্তু দেশ থেকে দারিদ্র্য তো দূর হলো না। রাজনৈতিক অঙ্গনে অনেক উঁচু অবস্থান থেকেও এসব কথা বলা হচ্ছে। তাহলে রাজনৈতিক সরকারগুলো রাষ্ট্রের মাধ্যমে প্রতিবছর দারিদ্র্য দূরীকরণে যে কোটি কোটি টাকা ব্যয় করে, তার সবই কি বৃথা গেছে?

দারিদ্র্য বিমোচন শুধু ক্ষুদ্র অর্থায়নকারী প্রতিষ্ঠানের একার দায়িত্ব নয়। প্রতিবছর সরকার দারিদ্র্য বিমোচনে হাজার হাজার কোটি টাকা খরচ করছে, কই, দারিদ্র্য তো নাটকীয়ভাবে দূর হচ্ছে না। অন্যদিকে ক্ষুদ্রঋণ দারিদ্র্য বিমোচনে ইতিবাচক ভূমিকা রাখছে। ক্ষুদ্রঋণ না পেলে দরিদ্র মানুষ আকস্মিক বিপদ-আপদে তাঁদের সহায়-সম্বল বিক্রি করে দেন। তাঁরা দারিদ্র্যের অতল গহ্বরে হারিয়ে যান। অনেকে বলেন, ড. ইউনূস ক্ষুদ্রঋণ দিয়ে দারিদ্র্যকে জাদুঘরে পাঠাবেন। তিনি কখনোই এটি বলেননি যে শুধু ক্ষুদ্রঋণ দিয়েই দারিদ্র্যকে জাদুঘরে পাঠানো যাবে। তাহলে গ্রামীণ ব্যাংকের অন্যান্য কর্মকাণ্ড, যেমন—শিক্ষা, স্বাস্থ্য, প্রযুক্তি—এগুলো আনার কোনো প্রয়োজন ছিল না, শুধু ক্ষুদ্রঋণ পরিচালনা করলেই হতো।

ক্ষুদ্রঋণ একটি সম্পূরক পদ্ধতি, যেটি সরকার ও অন্যান্য এনজিও দারিদ্র্য দূরীকরণ কর্মকাণ্ডের সঙ্গে কাজ করছে। ক্ষুদ্রঋণ যাঁরা পাচ্ছেন, সময়ের সঙ্গে তাঁদের কী পরিবর্তন হচ্ছে, আর যাঁরা ঋণ পাচ্ছেন না, তাঁদের অবস্থার কী পরিবর্তন হচ্ছে, তা তুলনা করলেই ক্ষুদ্রঋণের প্রভাব বের হয়ে আসবে। ২০০৯ সালে বাংলাদেশের দারিদ্র্যের ওপর মাহবুব হোসেন এবং আবদুল বায়েসের লেখা বইটি বের হয়েছে, সেখানে বলা হয়েছে, ‘১৯৮৮ থেকে ২০০৮—এই ২০ বছরে যাঁরা ক্ষুদ্রঋণ নিয়েছেন এবং যাঁরা ঋণ নেননি, তাঁদের কী পরিবর্তন হয়েছে। দেখা গেছে, দুই পক্ষেরই দারিদ্র্য কমেছে। কিন্তু যাঁরা ক্ষুদ্রঋণ নিয়েছেন, তাঁদের দারিদ্র্য কমার হার যাঁরা ঋণ নেননি তাঁদের তুলনায় অধিক।’

ক্ষুদ্রঋণ সব সময় সমাজ পরিবর্তনে ইতিবাচক প্রভাব রাখছে। সে পরিবর্তন রাতারাতি করা সম্ভব নয়। ৭-৮ শতাংশ ক্ষুদ্রঋণগ্রহীতার একটি ব্যবসাপ্রতিষ্ঠান গড়ে তুলতে চার-পাঁচজনের কর্মসংস্থান সৃষ্টি করছেন। এভাবে এ খাত থেকে পল্লি অঞ্চলে ২০ শতাংশ লোকের কর্মসংস্থান সৃষ্টি হচ্ছে।

ভবিষ্যতে ক্ষুদ্রঋণ কোন পথে যাবে, বাণিজ্যিক নাকি নিজস্ব মালিকানায়—এসব বিচারের আগে সমাজের ওপর ক্ষুদ্রঋণের প্রভাবকে স্বীকার করে নিতে হবে। ক্ষুদ্রঋণের মাধ্যমে ঋণগ্রহীতারা শিক্ষা, স্বাস্থ্য, নারীর ক্ষমতায়নসহ নানা খাতে উপকৃত হচ্ছেন। যাঁরা ঋণ নেন, তাঁরা বিভিন্ন উদ্দেশ্যে ঋণ নেন। কেউ আয় বৃদ্ধির জন্য নেন, কেউ বাড়ি ঠিক করার জন্য, কেউ বা বিপদ থেকে উদ্ধারের জন্য ঋণ নেন। যদি ক্ষুদ্রঋণ না থাকত, তবে তাঁরা তাঁদের যা সহায়-সম্বল ছিল তা-ই বিক্রি করে দারিদ্র্যের গভীর তলে হারিয়ে যেত। এসব দিক বিবেচনা করে আয়ের দিক থেকে, ভোগের দিক থেকে, সম্পদ রক্ষার দিক থেকে ক্ষুদ্রঋণের যে ইতিবাচক প্রভাব রয়েছে, তা মাথায় রেখে ভবিষ্যতে ক্ষুদ্রঋণ কোন মডেলে গেলে এই ইতিবাচক প্রভাব আরও সুদৃঢ় হবে, তা ঠিক করতে হবে। আমাদের সবার সঙ্গে আলোচনার মাধ্যমে ক্ষুদ্রঋণের ইতিবাচক দিক চিন্তা করে ভবিষ্যতে পরিকল্পনা নিতে হবে।

মাহবুব হোসেন

আশির দশকে ক্ষুদ্রঋণ নিয়ে আমি গবেষণা করেছি। বর্তমানে ব্র্যাকে নির্বাহী পরিচালক হিসেবে ক্ষুদ্রঋণকে খুব কাছ থেকে দেখার সুযোগ হয়েছে। কেন দারিদ্র্য বিমোচনে নাটকীয় পরিবর্তন নেই। বাংলাদেশের তিন কোটি পরিবারের মধ্যে প্রায় দুই কোটিই ক্ষুদ্রঋণের আওতায় এসেছে। ক্ষুদ্রঋণের মাধ্যমে ১৭ হাজার কোটি টাকা মানুষকে দেওয়া হয়েছে, যেখানে সরকারি ব্যবস্থাপনায় কৃষিঋণের মাধ্যমে ১১ হাজার কোটি টাকা দেওয়া হচ্ছে। আমাদের জনসংখ্যা বৃদ্ধির হার উন্নয়নধারার ওপর একটি নেতিবাচক প্রভাব রাখছে। এই যে বাড়তি জনসংখ্যার জন্য খাদ্য, স্বাস্থ্যসেবা, শিক্ষায় সুযোগ দেওয়ার ফলে সরকার ও অন্যান্য প্রতিষ্ঠানে বড় অঙ্কের অর্থ ব্যয় হচ্ছে। সত্তরের দশকের মাঝামাঝি সময় ড. এ আর খান একটি গবেষণা করেছিলেন। সেখানে দেখা গিয়েছিল, প্রায় ৭৫ শতাংশ লোকই দারিদ্র্যসীমার নিচে বসবাস করত। আশির দশক থেকে ক্ষুদ্রঋণের প্রচলন শুরু হয়। সে সময়ও আমরা দেখেছি, প্রায় ৬০ শতাংশ লোক দারিদ্র্যসীমার নিচে বসবাস করছে। সম্প্রতি (২০১০ সালে) পারিবারিক আয়-ব্যয়ের হিসাবে প্রাথমিক ফলাফলে দেখা গেছে, ৩৩ থেকে ৩৫ শতাংশ পরিবার এখনো দারিদ্র্যসীমার নিচে বসবাস করছে। আমাদের আশা ছিল, হয়তো ১০ থেকে ১৫ শতাংশের নিচে দারিদ্র্যসীমা নেমে আসবে, সে প্রত্যাশা পূরণ হয়নি। শুধু ক্ষুদ্রঋণই দারিদ্র্য দূরীকরণে কাজ করছে না। এ ছাড়া সরকারের অর্থনৈতিক কার্যক্রম পরিচালিত হচ্ছে দারিদ্র্য বিমোচনের জন্য। আমরা জানি, সত্তর-আশির দশকে অর্থনৈতিক প্রবৃদ্ধির বার্ষিক হার ছিল মাত্র ৪ শতাংশ। বর্তমানে অর্থনৈতিক প্রবৃদ্ধির হার ৬ থেকে ৬.৫ শতাংশে পৌঁছেছে। আমাদের কৃষি উন্নয়নের গতি ত্বরান্বিত হয়েছে। গার্মেন্টস সেক্টরে গরিব লোকদের কর্মসংস্থান হচ্ছে। এ সবকিছু দারিদ্র্য বিমোচনে প্রভাব রাখছে।

আমাদের গ্রামীণ রাস্তাঘাটের উন্নয়ন ঘটেছে। আগে যারা কৃষিতে দিনমজুরি করত, গ্রামীণ রাস্তাঘাট হওয়ার ফলে ক্ষুদ্র ব্যবসাসহ বিভিন্ন কাজ করে, তাদের আয় বৃদ্ধি করছে। এ ক্ষেত্রেও ক্ষুদ্রঋণের ইতিবাচক প্রভাব রয়েছে। এমনকি ক্ষুদ্রঋণ নিয়ে যাঁরা বিদেশে যাচ্ছেন, তাঁরাও বিদেশ থেকে রেমিট্যান্স পাঠাচ্ছেন। সার্বিক উন্নয়নের ফলে আগে ১ শতাংশ হারে প্রতিবছর দারিদ্র্য কমত, এখন দেড় শতাংশ হারে দারিদ্র্য কমছে। সারা দেশে ক্ষুদ্রঋণ ছড়িয়ে গেছে। দারিদ্র্য বিমোচন হলো কোথায়—এমন কথা হচ্ছে সরকারের উচ্চ মহলে। এর দায়দায়িত্ব সরকারের ওপরও পড়ে। তারা যে প্রতিবছর এত টাকা খরচ করল, সেটা গেল কোথায়? দারিদ্র্য বিমোচনে ক্ষুদ্রঋণের প্রভাব যেমন রয়েছে, পাশাপাশি সরকারের বিভিন্ন অর্থনৈতিক কর্মকাণ্ডের প্রভাবও রয়েছে। দারিদ্র্যের হার ৩০ থেকে ৩৫ শতাংশে নামিয়ে আনাও আমাদের বাংলাদেশের মতো দেশে বড় সাফল্য। আমরা শুধু দারিদ্র্যসীমার ওপর কতজন উঠল, সে হিসাব করি। কিন্তু কতজন মানুষের আগের অবস্থান থেকে অনেক পরিবর্তন হয়েছে, সে হিসাব করলে ক্ষুদ্রঋণের প্রভাব বুঝতে পারব। দারিদ্র্যসীমার হিসাবমতে, মাথাপিছু প্রতিদিন আয় এক ডলার হলে, পরিবারপ্রতি পাঁচজন হিসাব করলে মাসে প্রায় ১০ থেকে সাড়ে ১০ হাজার টাকা লাগে দারিদ্র্যসীমার ওপরে উঠতে। বছরে প্রায় এক লাখ ২০ হাজার থেকে ৩০ হাজার টাকা লাগে দারিদ্র্যসীমার ওপরে উঠতে। আমরা যে ক্ষুদ্রঋণ গড় পাই, মাথাপিছু প্রায় ১২ হাজার টাকা। এই ১২ হাজার টাকার সঙ্গে তার বার্ষিক সুদ যদি তিন হাজার টাকাও ধরি, তবে এর দারিদ্র্যসীমা পার হতে প্রায় ২৫ বছর লাগার কথা। দারিদ্র্যসীমার ওপরে ওঠার প্রক্রিয়াটি হচ্ছে, আস্তে আস্তে ওপরে ওঠা। অনেকে ১০-১৫ বার ঋণ নিয়ে অথবা আরও দ্রুত অর্থনৈতিকভাবে লাভবান হয়ে দারিদ্র্যসীমার ওপরে ওঠার চেষ্টা করছে। আরেকটি হিসাব করা হয়, দারিদ্র্য বিমোচনের জন্য, সেটি হলো পোভার্টি গ্যাপ রেশিও। অর্থাৎ পোভার্টি লাইনের তুলনায় আয়ের পার্থক্য কতটুকু আছে—এ হিসাবটি যদি আমরা লক্ষ করি, তবে ক্ষুদ্রঋণ ও অন্যান্য অর্থনৈতিক কর্মকাণ্ড দারিদ্র্য নিরসনে বেশ ইতিবাচক প্রভাব রাখছে।

ক্ষুদ্রঋণগ্রহীতাদের সুদ আদায়ের জন্য মাঠপর্যায়ে প্রায়ই জোরজবরদস্তি কিংবা অত্যাচারের কথা বলা হয়। আমরা যাঁরা উচ্চপর্যায়ে আছি, যা পছন্দ করি, তা মাঠপর্যায়ে নিয়োজিত ব্র্যাকে প্রায় ৩৫ হাজার কর্মীর কিংবা গ্রামীণে ২৫ হাজার কর্মীর পক্ষে বুঝতে পারা কষ্টসাধ্য। ফলে ক্ষুদ্রঋণ আদায়ে মাঠকর্মীদের চাপ প্রয়োগ করার কথা অস্বীকার করা যায় না। প্রতিবছর কতটা ক্ষুদ্রঋণ বাড়ানো সম্ভব, সে হিসাবটা না করে যদি রাতারাতি ক্ষুদ্রঋণ বাড়ানোর চেষ্টা করি, তবে এ সমস্যাটা সৃষ্টি হবেই। ২০০২ সালের পর থেকে দেখেছি, বাণিজ্যিক ব্যাংকগুলো বিভিন্ন এনজিওকে অর্থ দিয়ে, ক্ষুদ্রঋণ দিয়ে আসছে। যেহেতু তারা দেখছে, ক্ষুদ্রঋণে ৯৮ থেকে ৯৯ শতাংশ রিকভারি পাওয়া যাচ্ছে। সুতরাং তারা এসব এনজিও এবং বিভিন্ন প্রতিষ্ঠানকে ঋণ দিচ্ছে। এর আগে লোন ফান্ডের একটা সীমাবদ্ধতা ছিল। আগে ইচ্ছা করলেই ক্ষুদ্রঋণ সংস্থাগুলো বড় আকারে সম্প্রসারণ করতে পারত না। কেননা, লোন ফান্ড কিছুটা পিকেএসএফ কিংবা দাতা সংস্থা থেকে নিতে হতো। এর ওপর নির্ভর করত তারা কতটা সম্প্রসারণ করবে। কিন্তু বর্তমানে এই সীমাবদ্ধতা না থাকায় এ সমস্যার সৃষ্টি হচ্ছে। ফলে ঋণ দেওয়ার পরিমাণ বৃদ্ধি পাওয়া, মাঠকর্মীরা বোঝেন না যে ঋণ যাঁরা নিচ্ছেন, তাঁরা প্রকৃতভাবে ঋণ ব্যবহার করে পরিশোধ করতে পারবেন কি না। এ ছাড়া পিকেএসএফকে দিয়ে গ্রামীণ পর্যায়ে স্থানীয় ক্ষুদ্রঋণ প্রদানকারী সংস্থা হয়েছে। এতে তাদের মধ্যে প্রতিযোগিতা সৃষ্টির ফলে একজন সদস্যকে আরেকজন নিয়ে নিচ্ছে বা ঋণে ওভারলেপিং দেখা যাচ্ছে। ফলে ঋণ আদায়ের ক্ষেত্রে মাঠকর্মীরা চাপ প্রয়োগ করছেন। উচ্চপর্যায়ে নির্দেশনা থাকা সত্ত্বেও তাঁরা তা মানছেন না। ক্ষুদ্রঋণ নিয়ে যাঁরা ক্ষুদ্র ব্যবসা করছেন, তাঁরা সবাই কিন্তু ব্যবসায় সফল হতে পারেন না। ফলে একবার ব্যবসায় ব্যর্থ হলে তাঁরা আর উঠে আসতে পারেন না। কারণ, তাঁরা যে অবস্থান থেকে ঋণ নেন, তাঁদের কোনো সম্ভাবনাই থাকে না আবার নতুন করে শুরু করার।

বাংলাদেশের গণমাধ্যমগুলো সাধারণত নেতিবাচক সংবাদ বেশি প্রচার করে। কিন্তু বাংলাদেশের দুই কোটি ঋণগ্রহীতা পরিবারের যদি ৫ শতাংশ সফল হয়, তবে ওই ১০ লাখ পরিবারের যে ভাগ্যোন্নয়ন ঘটছে, সে বিষয়গুলো কিন্তু গণমাধ্যমে সাধারণত প্রচার হয় না। অনেকেই কিন্তু নিজে আত্মনির্ভরশীল হচ্ছেন ক্ষুদ্রঋণ নিয়ে ক্ষুদ্র প্রতিষ্ঠান সৃষ্টির মাধ্যমে। তাঁরা পাশাপাশি দরিদ্র সমাজে অন্যদের জন্যও কর্মসংস্থান সৃষ্টি করছেন। নব্বইয়ের দশক থেকে এ দেশে ক্ষুদ্রঋণ প্রদানকারী প্রতিষ্ঠানগুলোতে বাণিজ্যিক দৃষ্টিভঙ্গি শুরু হয়েছে। এটি লাতিন আমেরিকার বেশ কিছু দেশ থেকে শুরু হয়েছে। কিন্তু এটা তাদের মূল লক্ষ্য নয়। এভাবে এসব প্রতিষ্ঠানের মূল লক্ষ্যের বিচ্যুতি হচ্ছে। কিন্তু আশির দশকে মূল লক্ষ্য ছিল দারিদ্র্য দূরীকরণ। আশির দশকে সামাজিক উন্নয়নের জন্য সপ্তাহে ঋণগ্রহীতারা একত্র হয়ে বিভিন্ন মিটিংয়ে তাঁদের শিক্ষা, স্বাস্থ্যসহ বিভিন্ন বিষয় আলোচনা করতেন। তাঁরা নিজেরা সচেতন হতেন। কিন্তু বর্তমানে এগুলো দুর্বল হয়ে পড়েছে। আমাদের গ্রামীণ সংগঠনকে আরও শক্তিশালী করতে হবে। আমাদের ক্ষুদ্রঋণ সংস্থাগুলো তাদের মূল লক্ষ্যের দিকে নজর রেখে সামনের দিকে এগিয়ে যাবে দারিদ্র্য নিরসনের জন্য।

এম এম আকাশ

ক্ষুদ্রঋণ যখন শুরু হলো, তখন দাতারা টাকা দিত। সুতরাং কস্ট অব ফান্ড ছিল শূন্য। সুদের হার কম ছিল। তখন শুধু ট্রানজ্যাকশন খরচ ছিল। কেউ কেউ অল্প লাভ করলে তা খরচ করত শিক্ষা, স্বাস্থ্যসহ বিভিন্ন খাতে। মানুষ ভাবল যে এটি ভালো কাজ। মানুষ মহাজনের ঋণ থেকে মুক্তি পেল। কিন্তু আস্তে আস্তে পরিবর্তন ঘটতে থাকে। দাতারা ফান্ড দেওয়া কমিয়ে আনে তাদের নিজস্ব সমস্যার কারণে। ড. ইউনূস অবশ্য প্রথম থেকেই বলেছেন, তিনি ব্যবসা করবেন এবং তা থেকে যতটুকু লাভ হবে, তা দিয়ে তিনি সমাজের উপকার করবেন। অর্থাৎ তাঁর সামাজিক উপকার ও আর্থিক লাভের মধ্যে তিনি ভারসাম্য রেখে এগোতে চেয়েছিলেন।

অন্য উদাহরণ হিসেবে বলতে চাই, যদি দাতাদের অনুদান না পাওয়া যায় এবং ব্র্যাক কমার্শিয়াল ব্যাংক থেকে ১২ শতাংশ সুদে ঋণ নেওয়া হয়, তখন কস্ট অব ফান্ডই হবে শতকরা ১২ টাকা। এর সঙ্গে যোগ করতে হবে ১০০ টাকা মাঠপর্যায়ে পৌঁছানোর ডেলিভারি খরচ। এই খরচের মাত্রাও নির্ভর করবে মাঠপর্যায়ে কর্মীদের কর্মদক্ষতার ওপর এবং রেট অব রিকভারি অর্থাৎ ঠিকমতো টাকা ওঠানোর ওপর। এ খরচ আরও নির্ভর করবে কর্মকর্তাদের বেতনের ওপর। এই সব কটি খরচের সঙ্গে যদি এনজিও উচ্চপর্যায়ের কর্মকর্তাদের আনুষঙ্গিক পাজেরো গাড়ির খরচ কিংবা দেশের বাইরে ঘোরাফেরার খরচ সংযুক্ত হয়, তবে ক্ষুদ্রঋণের ডেলিভারি খরচই এনজিওভেদে ১৬ থেকে ৩০ শতাংশ হয়ে যেতে পারে। তখন মোট সুদের হার বেড়ে ২৮=(১৬+১২) থেকে ৪২=(১২+৩০) শতাংশ হয়ে যাবে। যদি মাত্র ৫ শতাংশ মুনাফাও যুক্ত হয়, তাহলেও সুদের হার উচ্চ ব্যয় ও মুনাফাসহ প্রায় ৫০ শতাংশ পর্যন্ত বেড়ে যাচ্ছে। বর্তমানে সবচেয়ে কম সুদ (২০%) নিচ্ছে গ্রামীণ ব্যাংক। বেশির ভাগ এনজিও নিচ্ছে ৩০ শতাংশ। অবশ্য আগামী জুন থেকে সর্বোচ্চ ২৭ শতাংশ সুদের সীমা কার্যকর করতে হবে সবাইকে।

কিছু কিছু দেশে স্টক মার্কেট থেকে টাকা নিয়ে ক্ষুদ্রঋণ দেওয়া হচ্ছে। এদের কাছে ক্ষুদ্রঋণ একটি লোভনীয় ব্যবসা। বড় বড় বাণিজ্যিক প্রতিষ্ঠান এখন ক্ষুদ্রঋণ দিতে আগ্রহী হচ্ছে। এরা চাইছে সর্বোচ্চ মুনাফা, এসব কারণে সুদের হার অবাধে বাড়ছে। ক্ষুদ্র ঋণগ্রহীতারা যে টাকা শোধ দিচ্ছে, তা কিস্তিতে দিচ্ছে। যার ফলে অন ব্যালান্স সব সময় ঋণদাতার কাছে অর্ধেক ফান্ড থেকে যাচ্ছে। সুতরাং ডিকলাইনিং ব্যালান্স মেথডে সুদের হার ফ্ল্যাট রেটের দ্বিগুণ হয়ে যাচ্ছে। ফলে ফ্ল্যাট রেটে মেপে সুদের হার দেখানোটা ঠিক হচ্ছে না। বাণিজ্যিক ব্যাংকের মতো এনজিওকেও ডিকলাইনিং ব্যালান্সে সুদের হিসাব প্রকাশ করতে হবে।

বাণিজ্যিক ব্যাংকের রেটের চেয়ে ক্ষুদ্রঋণের সুদের হার বেশি হবে, কিন্তু ট্রানজ্যাকশন কস্টের দোহাই দিয়ে যথেচ্ছা বেশি সুদের হার নিতে পারি না। সুদ যত বেশি নেব, তত আমি লাভ করব। আমি যুক্তি দেখাতে পারব, তা দিয়ে শিক্ষা ও স্বাস্থ্য খাতে ব্যবহার কিংবা সম্পদ বাড়াতে পারছি। আবার কম লাভে সন্তুষ্ট থেকে কম সুদও নিতে পারি। তা ছাড়া অতিরিক্ত লাভ দিয়ে নতুনভাবে ফান্ড করে আবার ঋণ দিতে পারি। তাতে কস্ট অব ফান্ড কমে, সুদও কমতে পারে। এগুলো আসলে যা হচ্ছে তা সর্বদা স্বচ্ছ নয়। আসলে যত দিন যাচ্ছে ততই ক্ষুদ্রঋণকে বাণিজ্যিক দৃষ্টিভঙ্গিতেই দেখা হচ্ছে। তাই ক্ষুদ্রঋণ দাতা সংস্থাগুলোর সুদের হারের মধ্যে প্রচুর ভিন্নতা দেখা যাচ্ছে। এসব জায়গায় ক্ষুদ্রঋণের নিয়ন্ত্রণকারী রেগুলেটরি অথরিটিকে দেখতে হবে আসলে প্রকৃত সুদের হার কত হওয়া উচিত।

ড. ইউনূস বলেছেন, গ্রামীণ ব্যাংকের মালিক তিনি নন, গ্রামের ক্ষুদ্রঋণগ্রহীতারাই এর মালিক। যদি গ্রামীণ ব্যাংক সুদ বেশি নেয়, মুনাফা বেশি করে তবে তা পাবে সেই ঋণগ্রহীতারাই। সুতরাং গরিবেরাই এই লাভের অংশ পাবেন। কিন্তু অন্য ক্ষুদ্রঋণ সংস্থাগুলো এই দাবিটুকুও করতে পারবে না। এর পরও খোদ গ্রামীণ ব্যাংকের মালিকানার চরিত্র কতটা ফরমাল আর কতটা অ্যাকচুয়াল, সে প্রশ্ন থেকেই যায়।

অনেক এনজিও শুধু দরিদ্রদের জন্য কাজ করছে বললেও কেউ কেউ উচ্চাকাঙ্ক্ষী রাজনীতির সঙ্গেও সম্পৃক্ত ছিল। যদি এনজিও প্রতিষ্ঠানগুলো সুনির্দিষ্ট লক্ষ্যে কাজ করে, তবে কোনো সমস্যা সৃষ্টি হওয়ার কথা নয়। যদি কোনো এনজিও বলে, আমি ব্যবসা করব, সামাজিক উদ্দেশ্য আমার নেই, তবে তাকে অবশ্যই ট্যাক্স (কর) দিতে হবে। আর যদি কোনো এনজিও বলে, আমি সামাজিক লক্ষ্য ও উদ্দেশ্য রেখে কাজ করব, তবে তার কার্যপ্রক্রিয়া, সুদের হার ভিন্ন হতে হবে। তবে গ্রামীণ ব্যাংক যেমন ফান্ড সংগ্রহ করতে পারে গ্রামাঞ্চলের লোকদের কাছ থেকে, অন্যরা তা পারে না। গ্রামের একজন অসদস্য ধনী লোক গ্রামীণ ব্যাংকে টাকা ডিপোজিট করে সুদ পান, ওই আয়ের জন্য তাঁকে কোনো কর দিতে হয় না। যদি একই লোক বাণিজ্যিক বা কৃষি ব্যাংকে টাকা সঞ্চয় করতেন, তবে তাঁকে এর জন্য কর দিতে হতো। ফলে গ্রামীণ ব্যাংকে বেশি সঞ্চয় জমা হচ্ছে, তাতে তাঁর কস্ট অব ফান্ডও কম হচ্ছে, সুদও তিনি অন্যদের চেয়ে কম রাখতে পারছেন। কিন্তু এতে গ্রামে আবার অসম প্রতিযোগিতার সৃষ্টি হচ্ছে।

এ ছাড়া আমরা দেখছি, সরকারের পক্ষ থেকে বিভিন্ন সময় বিভিন্ন ক্ষুদ্রঋণ সংস্থাগুলোকে বিভিন্ন অসম সুযোগ-সুবিধা কিংবা কমবেশি চাপ প্রয়োগ করা হয় কিংবা তাদের সম্পর্কে ভুল ভাবমূর্তি জনগণের সামনে তুলে ধরা হয়, সেখান থেকে আমাদের বের হয়ে আসতে হবে। আমাদের নিরপেক্ষ আলোচনায় বসে ঠিক করতে হবে, আসলে কে কী করতে চায় এবং কে কী করছে, তা ঠিক করে সেই অনুযায়ী একটি একক রেগুলেটরি কাঠামোর মধ্যে সবাইকে আনতে হবে। এমআরএ এই কাজটা শুরু করতে পারে।

সাজ্জাদ জহির

টেকসই ব্যাংকিং-ব্যবস্থা চালু করা এবং জামানতবিহীন ঋণসুবিধা দেওয়া। বিশেষ করে, ইনস্টিটিউট অব মাইক্রোফাইন্যান্স কিছুদিন আগে এই অঞ্চলের দেশগুলোর অভিজ্ঞতার সারসংক্ষেপ প্রকাশ করেছে। সেখানে বাংলাদেশের সেভিংস টু লোন রেশিও প্রায় ৫৩ শতাংশ; ভারতের ক্ষেত্রে এটি ৩ শতাংশ। এটি হচ্ছে বড় পার্থক্য। অন্ধ্র প্রদেশ নিয়ে যে প্রশ্নটি উঠেছে, এ জন্য ইকুইটির ওপর যেখানে অর্থায়ন করা হয়েছিল, সেখানে কিছু সীমাবদ্ধতা ছিল যে অন্ধ্র প্রদেশে কোনো সেভিংস করা যাবে না।

বাংলাদেশের ক্ষুদ্রঋণ ভিন্ন ধরনের। আমরা সেলফ হেল্প গ্রুপের নামে অনেক কিছু বলতে পারি নিজেদের প্রতিষ্ঠানের ভালো দিকগুলো নিয়ে।

আমাদের ক্ষুদ্রঋণের ক্ষেত্রে সতর্ক হওয়া উচিত। ক্ষুদ্রঋণ হলো সেবা বিতরণের উদ্ভাবনী উদ্যোগ। কিন্তু এটিকে আরেক ধাপ এগিয়ে নিয়ে যাওয়ার চেষ্টা করা হচ্ছে না।

ক্ষুদ্রঋণের ক্ষেত্রে মার্কসের পুঁজিবাদ সম্পর্কে তত্ত্বের কাঠামো যদি মনে রাখি, তবে দেখি, পিকেএসএফ যখন কথা বলছে, তখন তাদের মনে থাকে না যে তারাও কিন্তু লভ্যাংশের একটা অংশবিশেষ নিজে রেখে দিচ্ছে, যা দিয়ে তারা পুঁজি বাড়াচ্ছে।

বাণিজ্যিক ব্যাংকগুলো যখন ঋণ দেয়, তখন তাদের একসঙ্গে ৫০-১০০ কোটি টাকা এককালীন ঋণ দেয়, ফলে ট্রানজ্যাকশন খরচ কম হয়। কারণ, ঋণগ্রহীতার সংখ্যা কম থাকে এবং তাঁরা ব্যাংকে এসে ঋণ নেন এবং বছর শেষে ব্যাংকে এসে ঋণ ও সুদের টাকা পরিশোধ করেন। কিন্তু যখন এই ৫০-১০০ কোটি টাকা ক্ষুদ্রঋণ হিসেবে ১০-১২ হাজার টাকা করে ঋণ দিতে যায়, তখন অনেক লোকের সঙ্গে কাজ করতে হয়, ফলে ট্রানজ্যাকশন খরচ অনেক বেড়ে যায়। আবার টাকাটা সপ্তাহে সপ্তাহে কিস্তিতে সংগ্রহ করা হয়। কারণ, তাঁরা বছর শেষে একসঙ্গে ঋণ পরিশোধ করতে পারবেন না। ফলে নিয়মিত ঋণগ্রহীতার সঙ্গে যোগাযোগের জন্য ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর যে বিপুল লোকবল লাগে, বাণিজ্যিক ব্যাংকের এত লোকবল দরকার হয় না। এ কারণেই ক্ষুদ্রঋণ সবচেয়ে ব্যয়বহুল হয়ে দাঁড়ায়। ব্র্যাকের কথা বলি, তাদের ৩০-৩৫ হাজার কর্মচারী আছেন, তাঁদের মধ্যে উচ্চপর্যায়ের কর্মকর্তার সংখ্যা খুবই সীমিত। কিন্তু মাঠপর্যায়ে কর্মকর্তার সংখ্যা অত্যধিক, যাঁদের বেতন স্কেল সরকারি স্কেলের কাছাকাছি। আরেকটি দিক হচ্ছে, প্রতিষ্ঠানকে সঠিকভাবে চালাতে চাইলে অবশ্যই কর্মদক্ষ ব্যক্তি প্রয়োজন উচ্চপর্যায়ে। আর বর্তমান শ্রমবাজারে কর্মদক্ষতাসম্পন্ন ব্যক্তিদের নিয়োগের জন্য অবশ্যই বেশি টাকা বেতন ও সুযোগ-সুবিধা দিতে হবে।

১৯৯৯ সালে আইআরপিএসপির যে আলোচনা শুরু হয়েছিল, সেখানে বলা হয়েছিল, এই প্রতিষ্ঠানগুলো পরবর্তী ধাপে যাওয়ার জন্য আমাদের কী করা উচিত, সেদিকে আমাদের নজর দিতে হবে।

এই প্রতিষ্ঠানগুলোকে শুধু ক্ষুদ্রঋণের মধ্যে আটকে রাখার চেষ্টা চলছে। এই প্রতিষ্ঠানগুলো আরেক ধাপে উন্নয়নের জন্য কিংবা নতুন নতুন প্রতিষ্ঠানে পরিণত হওয়ার সুযোগ সৃষ্টি করা দরকার। অর্থাৎ পুঁজির বিকাশটার দিকে লক্ষ রাখা। স্ট্যাটিকভাবে ক্ষুদ্রঋণকে দেখতে যাওয়ার মানসিকতা আমাদের ক্ষতি করেছে। এ জন্য উপযুক্ত বিধি কাঠামোর দরকার, অর্থাৎ যে কাঠামো প্রাতিষ্ঠানিক পুঁজির বিকাশকে সহযোগিতা করবে। এই জায়গায় সরকারি প্রশাসন থেকে শুরু করে দাতারাসহ সবাইকে নজর দিতে হবে।

আমাদের এই প্রতিষ্ঠানগুলো ভবিষ্যতে কীভাবে পরিচালিত হবে, তা নিয়ে আমাদের কারও কোনো চিন্তা নেই। আমরা যাঁরা নীতিনির্ধারণ করি বা যাঁরা তা প্রয়োগ করেন, তাঁদের সীমিত জ্ঞানের পরিপ্রেক্ষিতে যদি বড় আকারে আইনি পথ বেছে নিই, সেখানে বিপদ হওয়ার আশঙ্কা আছে। এমনকি বাণিজ্যিক ব্যাংকগুলোকেও আইনি পথে বেঁধে রাখতে পারিনি।

ডিপোজিটের ওপর কত হারে সুদ দিতে হবে, তাও আইনিভাবে বাঁধতে পারিনি। সেখানে আমরা কি আইনি পথটি নেব, না বিকল্প কোনো পথ আছে? সেটি হলো, পিকেএসএফ সরকারের মাধ্যমে ভর্তুকি দিতে পারে। সেখানে সরকার কোনো একটি জিনিসের সরবরাহ বাড়িয়ে বা কমিয়ে দাম ওঠানামা করাতে পারে। পিকেএসএফের মতো একটি প্রতিষ্ঠান আছে, যেখানে তারা অনেক প্রভাব ফেলতে পারে ঋণবাজারে। আমি মনে করি, তার মাধ্যমে সুদের হারের ওপর প্রভাব রাখা যেত। কিন্তু তা না করে আইনি পথ নেওয়ার বিপদটা হচ্ছে, প্রতিদিনই পরিস্থিতি বদলাচ্ছে, আমরা তো স্ট্যাটিক অবস্থার মধ্যে নেই। বাণিজ্যিক ব্যাংক এখন সঞ্চয়কারীদের ১৩ শতাংশ সুদ দিচ্ছে, সেখানে যদি ব্যাংকের কাছ থেকে টাকা নেওয়া হয়, তার সুদের হার ১৫ শতাংশের কম হবে না।

এর ওপর নির্ভর করে যদি কেউ বলে গরিব মানুষের কাছে ঋণের জোগান নিশ্চিত করব। তাহলে আইন করে ২৭ শতাংশ হারে সুদে দেওয়া অবান্তর হয়ে পড়বে। সুতরাং আইনি পদ্ধতির চেয়ে পিকেএসএফের মাধ্যমে ঋণবাজারে প্রভাব ফেলার উদ্দেশ্যটা বেশি কার্যকর হবে। যদি ক্ষুদ্রঋণকে ক্ষুদ্রঋণ প্রতিষ্ঠান থেকে পৃথক করে দেখতে না পারি, তবে সমস্যা হবে; প্রাতিষ্ঠানিক পুঁজির বিকাশের দিকে তাকানো দরকার। অন্ধ্র প্রদেশে ভুল ধারণা করে অতিরিক্ত মাত্রায় ঋণ দেওয়া হয়েছিল। আমাদের দেশে বাণিজ্যিক দিকটিকে ইতিবাচকভাবে দেখতে হবে। আশির দশকে গ্রামীণ যখন ঋণ দেওয়া শুরু করল, তখন এনজিওগুলো তাদের সদস্যদের ঋণ দেওয়া শুরু করল। নব্বইয়ের দশকে পিকেএসএফ যখন আরও সম্প্রসারণ করল, তখন আরও ব্যাপকতা বৃদ্ধি পেল। ক্ষুদ্রঋণের সঙ্গে অন্যান্য সেবার যে আন্তসম্পর্ক, যেটি আমাদের দেশে ঘটেছে, সেটি লক্ষণীয় বিষয়। দেখা গেছে, তার প্রতিষ্ঠানগুলোর বাণিজ্যিক দিক আছে। পাশাপাশি সামাজিক দিকও রয়েছে। বাণিজ্যিক দিকগুলো কীভাবে কার্যকরভাবে পরিচালনা করা যায়, এই প্রয়োজনীয় বিধিকাঠামো তৈরি করার দায়িত্ব ছিল সরকারের। এই জায়গায় ব্যর্থতার কারণে নানা রকমে রূপ নিতে হচ্ছে। কিছুদিন আগে এনবিআরের সঙ্গে আলোচনায় এসেছিল, আসলে সামাজিক ব্যবসা করার জন্য যদি কেউ উদ্যোগ নেয়, যে প্রতিষ্ঠানগুলো থেকে কোনো ডিভিডেন্ড নেয় না, সেটি আবার পুনর্বিনিয়োগ হচ্ছে, তবে কেন তাদের কোম্পানি হিসেবে ওপেন বুক করার পরও ৪২ শতাংশ বা ৩৭ শতাংশ হারে কর দিতে হবে।

যদি আইনি পথগুলো সহনশীল করা না হয়, তবে এ খাতে আমাদের যে অর্জন, তা ধ্বংসের দিকে এগিয়ে যাবে। এই প্রতিষ্ঠানগুলোর বহু ধরনের সেবা দেওয়ার ক্ষমতা দিন দিন কমে আসছে। উপযুক্ত বিধি-কাঠামো না থাকার কারণে প্রতিষ্ঠানগুলোর উন্নয়নসাধন হয়নি। এই প্রতিষ্ঠানগুলো আরও কীভাবে কার্যকর করা যায়, সেদিকে নজর দিতে হবে।

হোসেন জিল্লুর রহমান

ক্ষুদ্রঋণ একাই দারিদ্র্য বিমোচন করে ফেলবে, এটা ঠিক নয়। দারিদ্র্য বিমোচন একটি প্রক্রিয়া বা সিঁড়ি। আজকে আলোচনায় বেশ কিছু দিক উঠে এসেছে। প্রথমত, ক্ষুদ্রঋণ দারিদ্র্য বিমোচনে কতটুকু প্রভাব রাখতে পেরেছে বা পারছে। দ্বিতীয়ত, এই প্রতিষ্ঠানগুলোর কীভাবে আরও উন্নয়ন করা এবং টেকসই করা যায় কি না। প্রতিষ্ঠানগুলোর পরিচালনার বিভিন্ন দিকের উন্নয়ন কীভাবে করা যায়—এসব বিষয়। তৃতীয়ত, রাজনৈতিক ডিসকোর্স। বর্তমানে গ্রামীণ ব্যাংককে নিয়ে যে বিতর্ক তা শুধু নয়, আরও অন্যান্য বিতর্কের সঙ্গে রাজনৈতিক সম্পর্কের দিকগুলো তুলে আনা দরকার। আমাদের সামাজিক পরিবর্তন কারা নিয়ে আসবে, তাদের সম্পর্কে আমাদের দৃষ্টিভঙ্গি কী। বিশেষ করে, সামাজিক উদ্যোগ তার স্বাধীনতা বা সৃষ্টিশীলতা কীভাবে দেখা হবে, নাকি আমরা আমলাতান্ত্রিক রাষ্ট্রনির্ভর কিছু চিন্তাভাবনা নিয়ে এই বিষয়গুলো দেখব।

বাংলাদেশে দারিদ্র্যের যে অবস্থা, সেখানে দারিদ্র্য বলতে সম্পদের অভাবই নয়, বিপন্নতাও—এটাকে গুরুত্ব দিতে হবে। প্রতিনিয়ত গরিব মানুষ যেকোনো বিপদের সম্মুখীন হচ্ছে। যেমন—অসুস্থতা, গরু মরে যাওয়া, ফসল নষ্ট হয়ে যাওয়া, মেয়ের বিয়েতে যৌতুক দেওয়া। এসব বিপদ মোকাবিলার জন্য অর্থ জোগাড় করতে হয় গরিব মানুষের। ফলে এসব বিপদ থেকে মুক্তির জন্য তাঁদের শেষ সম্বল বিক্রি করে সামাজিক অবস্থান থেকে আরও নিচে নামতে হয়। সুতরাং এসব বিপদ থেকে রক্ষার জন্য ক্ষুদ্রঋণ দরকার হয়। আমাদের গড় আয়ের এক-পঞ্চমাংশ অর্থ এ ধরনের হঠাৎ বিপদে খরচ হয়ে যায়। সুতরাং আমাদের দারিদ্র্য বিমোচন হলো কি না, এ প্রশ্ন বিচারে অতি গুরুত্বপূর্ণ হচ্ছে দারিদ্র্য থেকে বের হওয়ার মানেটা কী, তার একটা চিত্র তুলে ধরা। গতকাল দরিদ্র ছিলাম, কিন্তু আগামীকাল দরিদ্র নই—এভাবে কখনো দারিদ্র্য বিমোচন হয় না। দারিদ্র্য বিমোচন একটি প্রক্রিয়া বা সিঁড়ি। একেক ধাপ পেরিয়ে ওপরে উঠতে হবে। আমরা এখন গাইবান্ধা কিংবা কয়েকটি জায়গায় শুধু মঙ্গা দেখি, কিন্তু নব্বইয়ের দশকে কুমিল্লা, কুষ্টিয়া, নোয়াখালীতেও মঙ্গা দেখা যেত। মাত্র ২০ বছরের ব্যবধানে এ চিত্রের ব্যাপক পরিবর্তন দেখা গেছে। আমরা যখন ক্ষুদ্রঋণের দারিদ্র্য বিমোচনে প্রভাবের কথা বলব, তখন আমাদের চিন্তা করতে হবে, দারিদ্র্য বিমোচন একটি প্রক্রিয়া, যা ধাপে ধাপে সিঁড়ি বেয়ে অতিক্রম করতে হবে।

আবার ক্ষুদ্রঋণ কিছুই করতে পারেনি—উঁচু জায়গায় বসে এমন কথা বলা যায় না। কিন্তু বাস্তবতা হলো, ক্ষুদ্রঋণের মাধ্যমে সমাজের অনেক পরিবর্তন হয়েছে। সত্তরের দশকে এরিক ইয়ানসেন বই লিখেছিলেন, সেখানে বলেছিলেন, মানিকগঞ্জে দারিদ্র্যের চিত্র কোনো দিনই বদলাবে না। কিন্তু কিছুদিন আগে তিনি এসে মানিকগঞ্জের দারিদ্র্য পরিস্থিতি দেখে বিস্মিত হয়েছেন। সুতরাং আমাদের সমাজের পরিবর্তন ঘটেছে। কিন্তু পরিবর্তনের মাপকাঠি পরিমাপের জন্য সূচকের বিষয়গুলো নিয়ে যখন আলোচনা করব, তখন সরাসরি প্রভাবের সূচকের পাশাপাশি অভ্যন্তরীণ প্রভাবের সূচকগুলো বিবেচনা করতে হবে। নব্বইয়ের দশকে একটি ডেটা সংগ্রহের সময় ঝুপড়ি একটি ক্যাটাগরি রেখেছিলাম, সেখানে ২৫ শতাংশ ছিল ঝুপড়ি। কিন্তু এখন বসতবাড়ির মধ্যে ঝুপড়ি খুঁজেই পাওয়া যাবে না। শিক্ষা, স্বাস্থ্য, মাতৃমৃত্যুর হার হ্রাসসহ বিভিন্ন সামাজিক উদ্যোগকে ত্বরান্বিত করছে ক্ষুদ্রঋণ। এ ধরনের উদ্যোগ বজায় রেখে এগিয়ে যেতে হবে। পল্লি অঞ্চলের মানুষের মধ্যে দারিদ্র্য জয় করার আস্থা বাড়ছে। ইউনিয়ন পরিষদ নির্বাচনে নির্বাচিত নারী প্রতিনিধিদের অধিকাংশই ক্ষুদ্রঋণ-প্রক্রিয়ার পটভূমি থেকে এসেছেন। ক্ষুদ্রঋণ শুধু দারিদ্র্য বিমোচন নয়, নানা মাত্রিক সামাজিক পরিবর্তন আনছে। ক্ষুদ্রঋণের মাধ্যমে সামাজিক দায়বদ্ধতার লক্ষ্যগুলো পুনর্নির্ধারণ করা উচিত। স্বাস্থ্য, শিক্ষা, অবকাঠামোসহ বিভিন্ন সামাজিক উদ্যোগ এত দিন শুধু প্রশাসনিক উদ্যোগের মাধ্যমে বাস্তবায়িত হওয়ায় কাঙ্ক্ষিত ফল পায়নি। ক্ষুদ্রঋণ-প্রক্রিয়ার সঙ্গে এগুলো যুক্ত করা উচিত, যা মুহাম্মদ ইউনূসের ধারণায় অনেক আগেই ছিল।

এলজিইডি যে গ্রামীণ রাস্তার উন্নয়ন করেছে, এটি গুরুত্বপূর্ণ ভূমিকা পালন করেছে। বিনা বেতনে মেয়েদের শিক্ষার বিষয়টি নব্বইয়ের প্রথম দিকে বিএনপি সরকার গ্রহণ করেছিল এবং পরবর্তীকালে আওয়ামী লীগ সরকারের আমলে বয়স্ক ভাতা, ভিজিডি, ভিজিএফ কার্ড সামাজিক নিরাপত্তা সৃষ্টিতে গুরুত্বপূর্ণ ভূমিকা পালন করেছে। এগুলো নীতিনির্ধারকদের উদ্যোগী চিন্তার কারণেই সম্ভব হয়েছে। আসলে গরিবেরা নিজেরাই ভালো জানে, কী করলে তারা সবচেয়ে ভালো সুযোগ পাবে। সুতরাং যেসব আমলাতান্ত্রিক সিদ্ধান্ত গরিবদের ওপর চাপিয়ে দেওয়া হয়েছে, বলা হয়েছে তুমি এটা করতে পারবে না, এটা করো—এ ধরনের সব কটি প্রকল্পই ব্যর্থ হিসেবে প্রমাণিত হয়েছে। অর্থাৎ গরিবদের নিজস্ব চিন্তাধারণা পরস্ফুিটনের জন্য প্রাতিষ্ঠানিক যে সহযোগিতা প্রয়োজন, তা দেওয়া দরকার।

মোস্তফা কে মুজেরী

আশির দশকের দিকে যদি আমরা লক্ষ করি তবে দেখব, যখন ক্ষুদ্রঋণ শুরু হয়েছিল, সে সময় যে হারে জনসংখ্যা বৃদ্ধি পেয়েছে, পাশাপাশি প্রবৃদ্ধির হারও কম ছিল। তখন ঘন ঘন প্রাকৃতিক দুর্যোগ সব মিলিয়ে আমাদের দারিদ্র্য বিমোচনের যে গতি, তা তেমন একটা অগ্রসর হতে পারেনি। নব্বইয়ের দশকে এসে দারিদ্র্য সম্পর্কে ধারণায় পরিবর্তনের সূচনা হয়েছিল। সে পরিবর্তন শুধু দারিদ্র্য বিমোচনের ক্ষেত্রে হয়েছে তা নয়, সে সময় আমাদের দেশে একটি কাঠামোগত পরিবর্তন দেখা যায়। কৃষি ও অন্যান্য খাতে নীতিগত নানা সংস্কার তখন হয়েছিল। বিশেষ করে, গ্রামীণ অকৃষি খাতে যে প্রবৃদ্ধি, এ ধরনের বিষয়ে অগ্রগতির কারণে আমাদের প্রবৃদ্ধির হার বৃদ্ধি পেয়েছে। এর ফলে নব্বইয়ের দশকে দারিদ্র্য বিমোচনে বেশ পরিবর্তন লক্ষ করা যায়। বিশেষ করে, সামাজিক খাতে যে পরিবর্তন যেমন—জনসংখ্যা বৃদ্ধির হার হ্রাস, মানব পুঁজির বিস্তৃতি, শিক্ষা, স্বাস্থ্য বা অন্যান্য সেবা খাতে ব্যাপক উন্নতি দৃশ্যমান হয়েছিল নব্বইয়ের দশকে। গ্রামীণ অবকাঠামো উন্নয়ন ও রেমিট্যান্স আমাদের অর্থনীতিতে গুরুত্বপূর্ণ ভূমিকা পালন করেছে। এসব ক্ষেত্রে ক্ষুদ্রঋণের সম্পর্ক যথেষ্ট ছিল। ক্ষুদ্রঋণ একটি প্যাকেজ হিসেবে ছিল আশির দশকের দিকে। তখন ঋণের সঙ্গে সঙ্গে মানব উন্নয়নের জন্য অন্যান্য সেবা পাওয়ার যে সুযোগ মাঠপর্যায়ে ছিল, যা নব্বইয়ের দশকে সামাজিক পরিবর্তনের যে সূচনা, সেখানে ক্ষুদ্রঋণের বড় রকমের ভূমিকা ছিল। ২০০০ সালের পরে ঋণের বিস্তৃতি বেড়েছে। যেগুলো কম দরিদ্র এলাকা ছিল, সেসব স্থানে ২০০০ সালের পরে ক্ষুদ্রঋণ বেশি পরিমাণে গেছে। অপেক্ষাকৃত দারিদ্র্যপ্রবণ এলাকায় ক্ষুদ্রঋণ কম গেছে। এ কারণে যে এলাকায় বেশি ক্ষুদ্রঋণ গেছে, সেসব এলাকায় দারিদ্র্য নিরসনে দ্রুত পরিবর্তন দেখা গেছে। চরম দরিদ্র এলাকায়ও ক্ষুদ্রঋণ একটি গুরুত্বপূর্ণ ভূমিকা রেখেছে। আয় বৃদ্ধি ছাড়াও বিভিন্ন ক্ষেত্রে ক্ষুদ্রঋণ ভূমিকা রেখেছে। ক্ষুদ্রঋণের যে মডেলগুলো আগে ছিল, সেগুলোতে কিন্তু অনেক পরিবর্তন এখন এসেছে। যেমন—অতিদরিদ্র মানুষের কাছে সহজ শর্তে ক্ষুদ্রঋণ দেওয়া হচ্ছে। যেমন—পিকেএসএফের প্রাইম মডেল বিভিন্ন সহজ শর্তে ঋণ দিচ্ছে।

আজকাল ক্ষুদ্রঋণের পাশাপাশি প্রশিক্ষণ কিংবা বিজনেস ডেভেলপমেন্ট সার্ভিস দেওয়া হচ্ছে। এগুলো ঋণগ্রহীতাদের তৈরি করছে আগামী দিনের চ্যালেঞ্জ মোকাবিলা করার জন্য। সব ঋণগ্রহীতাই যে সমানভাবে অর্থনৈতিকভাবে লাভবান হবে, তা কিন্তু ঠিক নয়। কারণ, এ ক্ষেত্রে তার স্থানীয় অর্থনৈতিক পরিস্থিতির ওপর ক্ষুদ্রঋণের অনেকাংশ নির্ভর করে।

দারিদ্র্য হচ্ছে বহুমাত্রিক ধারণা। দারিদ্র্যের বহুমাত্রাকে যদি আমরা স্বীকার করি, তবে এটা স্পষ্ট যে শুধু ক্ষুদ্রঋণই আমাদের দারিদ্র্য দূর করবে, এ ধারণা ঠিক নয়। কারণ, বিভিন্ন আর্থসামাজিক সমস্যা রয়েছে দারিদ্র্যের জন্য। আমাদের বিভিন্ন উদ্যোগের মধ্যে সমতা এনে, দারিদ্র্য দূর করতে হবে। ক্ষুদ্রঋণকে শুধু ঋণের মধ্যে সীমাবদ্ধ না রেখে এর ফলে আমাদের সামাজিক যেসব সুফল আসছে, যেমন—নারীর ক্ষমতায়ন, শিক্ষা, স্বাস্থ্যসহ বিভিন্ন খাতে, সেগুলোর দিকেও লক্ষ রাখতে হবে। ক্ষুদ্রঋণের সবচেয়ে বড় সফলতা হচ্ছে, নারীর ক্ষমতায়ন নিশ্চিত করা। ক্ষুদ্রঋণের একটি গুণগত পরিবর্তন আনা দরকার। দারিদ্র্য বিমোচনের যেসব নীতিমালা করছি, সেখানে ক্ষুদ্রঋণকে সঠিকভাবে ব্যবহার করতে পারছি না। আমরা ক্ষুদ্রঋণের ভূমিকাকে বাইরে রেখে দিচ্ছি। এ কারণে ক্ষুদ্রঋণ দারিদ্র্য বিমোচনে আরও বেশি ভূমিকা রাখতে পারত, সেটি সম্ভব হচ্ছে না। ক্ষুদ্রঋণ এখন ব্যবসায় বিনিয়োগ হিসেবে দেওয়া হচ্ছে। এটি ক্ষুদ্রঋণকে আরেক ধাপ এগিয়ে নিয়ে যেতে সহায়তা করছে। ক্ষুদ্রঋণ মাঠপর্যায়ে গিয়ে সামাজিক সমস্যার সমাধান করতে পারে। এটাকে খাটো করে দেখলে হবে না।

বাকী খলিলী

বর্তমানে ক্ষুদ্রঋণ একটি সংকটের মধ্যে দিয়ে যাচ্ছে। আমি চিন্তিত এই খাতটি ধ্বংস হয়ে যাবে কি না। গত দিনগুলোতে ক্ষুদ্রঋণ আমাদের সামাজিক পরিবর্তনে যথেষ্ট ভূমিকা রেখেছিল। গণমাধ্যমগুলোতে সংবাদ প্রকাশিত হয়, সেখানে বলা হয়, দারিদ্র্য বিমোচনে ক্ষুদ্রঋণ কতটুকু প্রভাব রাখতে পেরেছে। কিন্তু সরকার নিজেকে দারিদ্র্য বিমোচন থেকে দূরে রাখছে। আমার কাছে অবাক লাগে যখন দেখি, দারিদ্র্য বিমোচনের দায়ভার শুধু ক্ষুদ্রঋণের প্রতিষ্ঠানের ওপর চাপিয়ে দেওয়া হয়।

ক্ষুদ্রঋণ ও ক্ষুদ্রঋণের প্রতিষ্ঠানের ভূমিকার সঙ্গে সরকারের ভূমিকাকে যদি সমন্বয় করা যেত, তবে আমার মনে হয় সমাজ পরিবর্তনে ক্ষুদ্রঋণ যথেষ্ট গুরুত্বপূর্ণ ভূমিকা পালন করতে পারত। সরকার যদি ক্ষুদ্রঋণ প্রতিষ্ঠানে বসে আলোচনার মাধ্যমে ভবিষ্যৎ কর্মপরিকল্পনার সমন্বিত উদ্যোগ নিত, তবে দারিদ্র্য বিমোচন অতিদ্রুত এগিয়ে যেত।

গ্রামীণ অর্থনীতিকে শক্তিশালী করার জন্য ক্ষুদ্রঋণের ব্যবস্থাকে টিকিয়ে রাখতে হবে। বর্তমান প্রেক্ষাপটে আমার হিসাবমতে, ক্ষুদ্রঋণের সুদের হার ২৩ শতাংশের কম হওয়া সম্ভব নয়। এর মধ্যে ১৬ শতাংশ হলো পরিচালনা ব্যয়। বর্তমানে গ্রামীণ ব্যাংকের সুদের হার সবচেয়ে কম।

আমরা শুধু ক্ষুদ্রঋণ গ্রহীতাদের ব্যর্থতার দিকগুলো তুলে ধরি, কিন্তু গরিব মানুষগুলো যে কতটুকু সঞ্চয় করেছেন, তার হিসাব কখনো দেখি না। ২০০৯ সালের ডিসেম্বর পর্যন্ত ১৩১ বিলিয়ন বা ১৩ হাজার কোটি টাকার বেশি নিট সঞ্চয় করেছেন তাঁরা। গরিব মানুষের পক্ষে সঞ্চয় করা সম্ভব নয়, যদি তাঁরা লাভ না করতে পারেন।

প্রায়ই অভিযোগ ওঠে যে গরিব মানুষ একটি ঋণ নিয়ে অন্য আরেকটি ঋণ পরিশোধ করেন। আমরা আসলে গরিব মানুষের সম্পর্কে কী ধারণা করি যে তাঁরা বোকা? যদি তাঁরা জানেন যে একটি ঋণ নিয়ে সমস্যায় পড়বেন, তবে তাঁরা কি নতুন করে ঋণ নেবেন? সুতরাং তাঁদের ঋণ পরিশোধ করার ক্ষমতা আছে বলেই ঋণ নেন। প্রশ্ন হতে পারে, কেন ঋণ ওভারলেপিং হয়েছে। আজকে আমার যে আয়, যদি কালকে বড় কোনো অসুখ হয়, তবে আমার বর্তমান অবস্থা খারাপ হবে—এটাই স্বাভাবিক। ওভারলেপিংয়ের পেছনে কয়েকটি কারণ বিশেষভাবে উল্লেখ করা যায়। প্রথমত, পূর্ববর্তী ঋণ পরিশোধ করার জন্য। দ্বিতীয়ত, বিপদ থেকে মুক্তির জন্য, তা স্বাস্থ্যগত কিংবা অর্থনৈতিক। তৃতীয়ত, ব্যবসা সম্প্রসারণের জন্য। তবে ব্যবসা সম্প্রসারণের কারণে একাধিক প্রতিষ্ঠানে ঋণগ্রহীতাদের সদস্য হওয়ার প্রবণতা অনেক বেশি। এর হার প্রায় ৮০ শতাংশ। আর একটি ঋণ নিয়ে অন্য ঋণ পরিশোধ করার হার ১৩ শতাংশ। আরেকটি বিষয় হচ্ছে, গ্রামের পাকা রাস্তার পাশে কিংবা দু-তিন কিলোমিটারের মধ্যে ক্ষুদ্রঋণ প্রতিষ্ঠানগুলো একাধিক হয়ে থাকে। অর্থাৎ প্রতিষ্ঠানগুলোর মধ্যে প্রতিযোগিতা বাড়ছে। শিল্পকারখানার ক্ষেত্রে অনেকে ঋণ নিয়ে পরিশোধ করতে পারে না। আমি পাবনার বেড়া উপজেলায় একজন নারীর বাসায় গিয়েছিলাম; তিনি ২০ বছর ধরে সদস্য ছিলেন। তাঁকে প্রশ্ন করলাম, আপনি কী করলেন এত দিনে? তিনি বললেন, তাঁর মেয়েকে মাস্টারবাড়িতে বিয়ে দিয়েছেন, এ জন্য এক লাখ টাকা যৌতুক দিয়েছেন। তাঁর স্বামীর চিকিৎসার জন্য ৫০ হাজার টাকা খরচ হয়েছে। তিনি এসব টাকাই ক্ষুদ্রঋণের মাধ্যমে সঞ্চয় করে দিয়েছেন। যদি এই টাকাগুলো তাঁর হাতে থাকত, তবে তিনি উৎপাদন খাতে লাগাতে পারলে তাঁর উন্নয়ন সম্ভব হতো। আমরা কখনো সফল ব্যক্তিদের নিয়ে আলোচনা করি না। ক্ষুদ্রঋণের ভবিষ্যৎ কোন দিকে যাবে, যেন এগুলো নিয়ে বিতর্ক-বিভ্রান্তি জনসাধারণের মধ্যে ছড়িয়ে দেওয়া না হয়। সরকারকে অনুরোধ করব, এমন কোনো উদ্যোগ না নিতে, যে কারণে এ খাত ভবিষ্যতে হুমকির মুখে পড়ে।

রেহমান সোবহান

এখানে একাডেমিক পর্যায়ে অনেকে এসেছেন, কথা বলেছেন, তাঁদের মতামত দিয়েছেন। কিন্তু এখানে নন-একাডেমিক অর্থাৎ যাঁরা বাস্তবে ক্ষুদ্রঋণের সঙ্গে সরাসরি সম্পৃক্ত, তাঁদের বক্তব্য বিস্তৃতভাবে তুলে ধরা উচিত ছিল। একাডেমিক তত্ত্ব আর বাস্তব প্রয়োগের মধ্যে সব সময় কিছুটা মিল-অমিল থাকে। এ জন্য এখানে কিছু আলোচনা বাদ পড়ে যেতে পারে।

এখানে বলতে চাই, একজন পিএইচডি গবেষকের কথা বলেছেন বক্তারা, তিনি সত্তরের দশকে বিআইডিএসে গবেষণা করার সময় এমন একজন নারীর সন্ধান পেয়েছিলেন, তিনি তখন খুব গরিব ছিলেন এবং বর্তমানে তাঁর এক ছেলে বিদেশে থাকে এবং পাকা বাড়িতে থাকেন। এ রকম অনেক উদাহরণ আনা যায়, যাঁরা ক্ষুদ্রঋণের আওতায় উন্নয়নের ধারা রেখেছেন।

বাণিজ্যিক ব্যাংকগুলোতে যে বিশাল ঋণ নিয়ে তা ফেরত দেওয়া হয় না, তা নিয়ে কারও কোনো চিন্তা নেই। প্রথাগত ব্যাংকগুলো সাধারণ মানুষকে ঋণ দেয় না। যেখানে ক্ষুদ্রঋণ প্রদানকারী প্রতিষ্ঠান সমাজের শিকড়ে গিয়ে ঋণের ভিত্তি চালু করেছে।

ক্ষুদ্রঋণ কখনো দারিদ্র্য বিমোচন সম্পূর্ণভাবে করতে পারবে না। ক্ষুদ্রঋণ উন্নয়নে সহায়তা করার একটা উন্নত মাধ্যম। গ্রামীণ লোকজনকে সরাসরি বাজেট দিয়ে দারিদ্র্যের হাত থেকে রক্ষা করা যাবে না। ক্ষুদ্রঋণের মাধ্যমে প্রাতিষ্ঠানিকভাবে গ্রামীণ লোকজনকে উন্নয়নের ধারায় আনা সম্ভব। ড. ইউনূস ও গ্রামীণ ব্যাংক নিয়ে এত সমালোচনা হলেও তিনি তো সমগ্র বিশ্বে ক্ষুদ্রঋণ প্রাতিষ্ঠানিকভাবে প্রচলনের ক্ষেত্রে স্বীকৃত। ক্ষুদ্রঋণের প্রতিষ্ঠানগুলোতে সরাসরি হস্তক্ষেপের ক্ষেত্রে কিছুটা নীতিমালা থাকা উচিত। প্রতিষ্ঠানের মালিকানা ও ব্যবস্থাপনার সুনির্দিষ্ট নীতিমালা গ্রহণ করা উচিত। গণতন্ত্রের মূলনীতির প্রতি সম্মান রেখে ক্ষুদ্রঋণের প্রতিষ্ঠানগুলোর কার্যক্রম ও কমিটির ওপর নিয়ন্ত্রণ আরোপ করা উচিত নয়।

প্রচলিত ব্যাংক-ব্যবস্থা থেকে ঋণ নিয়ে হাজার হাজার কোটি টাকা ফেরত দিচ্ছেন না প্রভাবশালী ঋণগ্রহীতারা। তাঁদের বিরুদ্ধে ব্যবস্থা নেওয়া হচ্ছে না। কিন্তু দরিদ্র মানুষ যাঁরা ক্ষুদ্রঋণ নিয়ে তা পরিশোধ করছেন, তাঁদের বিদ্যমান ব্যাংকিং-সুবিধা দেওয়া হচ্ছে না। ক্ষুদ্রঋণ দিয়েই শুধু দারিদ্র্য বিমোচন সম্ভব নয়, এর পাশাপাশি শিক্ষা, স্বাস্থ্য, অবকাঠামো বাজার-সুবিধাসহ অন্যান্য আর্থসামাজিক বিষয় নিশ্চিত করতে হবে। আর এগুলো করার মূল দায়িত্ব সরকারের। দারিদ্র্য বিমোচনের সামগ্রিক উদ্যোগ গ্রহণ করতে হবে। ক্ষুদ্রঋণ হলো একজন মানুষের দারিদ্র্যসীমার ওপরে ওঠার ন্যূনতম সুবিধা।

আব্দুল কাইয়ুম

প্রত্যন্ত অঞ্চলের পিছিয়ে পড়া মানুষ, কুসংস্কারাচ্ছন মানুষ অগ্রসর হয়ে আসছে; ধর্মীয় উগ্র মৌলবাদী ধ্যান-ধারণা মানুষকে সহজে বিভ্রান্ত করে না। এ ক্ষেত্রে ক্ষুদ্রঋণের যথেষ্ট ভূমিকা রয়েছে। দারিদ্র্য দূর করার ব্যাপারে আমাদের মনে রাখতে হবে, একটি চাহিদা পূরণ হলে, নতুন চাহিদা দেখা দেয়। দারিদ্র্য একটি আপেক্ষিক ব্যাপার। ক্রমান্বয়ে তা দূর হবে। প্রথম আলোর পক্ষ থেকে আজকের আলোচনায় অংশ নেওয়ার জন্য সবাইকে কৃতজ্ঞতা ও ধন্যবাদ জানাচ্ছি।

সমকাল প্রতিবেদক

সমকাল প্রতিবেদক

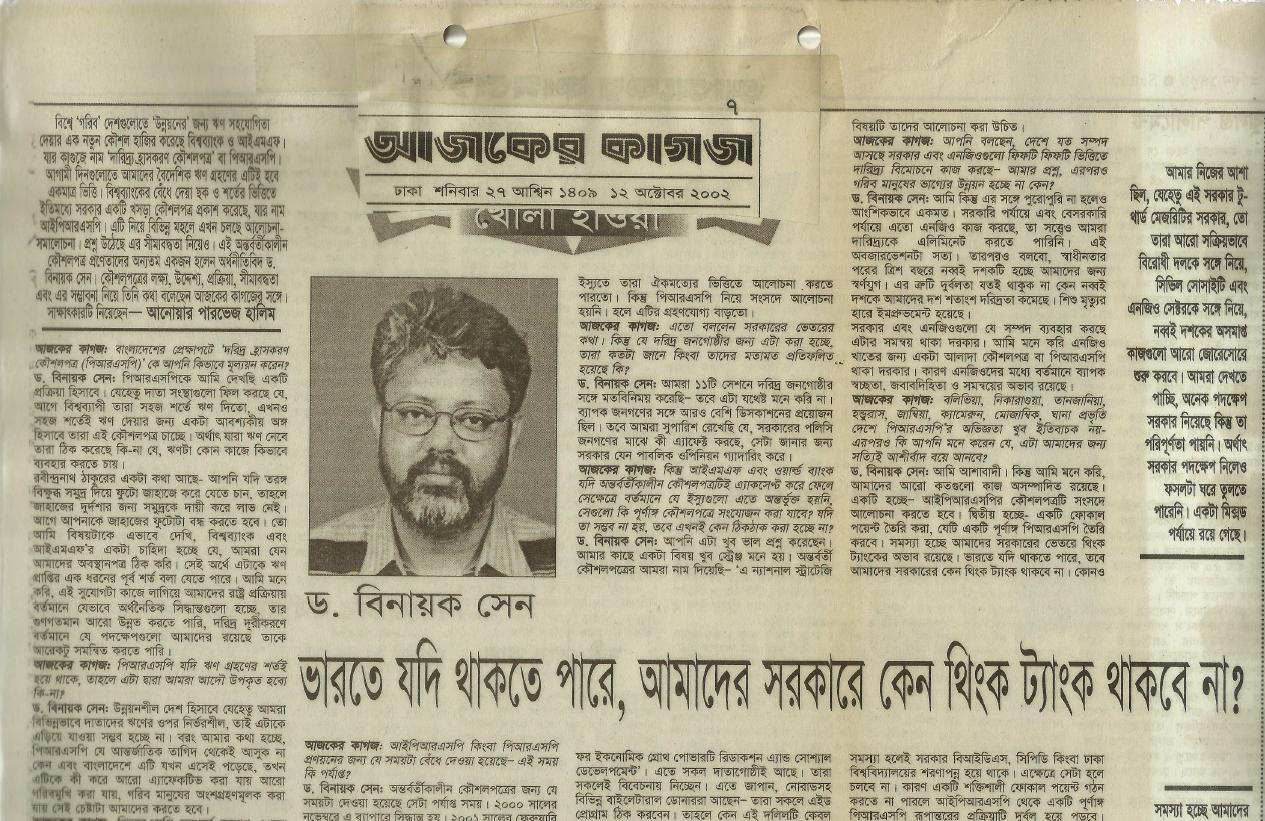

ড. বিনায়ক সেন। অর্থনীতিবিদ। বিশ্বব্যাংকে সিনিয়র ইকোনোমিষ্ট হিসেবে যুক্ত র্ছিলেন ২০০৪ থেকে ২০০৯ সাল পর্যন্ত। এছাড়া এশীয় উন্নয়ন ব্যাংক, বিশ্ব স্বাস্থ্য সংস্থা, ইউএনডিপিসহ বহু আন্তর্জাতিক প্রতিষ্ঠানে পরামর্শক হিসেবে কাজ করেছেন। ছিলেন অর্থ মন্ত্রণালয়ের পরামর্শক কমিটির সদস্য (১৯৯৭-২০০১), সরকারি ব্যয় পর্যালোচনা কমিশনের সদস্য (২০০২-০৩)। বাংলাদেশের প্রথম অন্তবর্তীকালীন দারিদ্র্য নিরসন কৌশলপত্র (আইপিআরএসপি) করার ক্ষেত্রে অগ্রণী ভূমিকা পালন করেছেন। বর্তমানে বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠান (বিআইডিসি)-এ গবেষণা পরিচালক এর দায়িত্বে রয়েছেন।

ড. বিনায়ক সেন। অর্থনীতিবিদ। বিশ্বব্যাংকে সিনিয়র ইকোনোমিষ্ট হিসেবে যুক্ত র্ছিলেন ২০০৪ থেকে ২০০৯ সাল পর্যন্ত। এছাড়া এশীয় উন্নয়ন ব্যাংক, বিশ্ব স্বাস্থ্য সংস্থা, ইউএনডিপিসহ বহু আন্তর্জাতিক প্রতিষ্ঠানে পরামর্শক হিসেবে কাজ করেছেন। ছিলেন অর্থ মন্ত্রণালয়ের পরামর্শক কমিটির সদস্য (১৯৯৭-২০০১), সরকারি ব্যয় পর্যালোচনা কমিশনের সদস্য (২০০২-০৩)। বাংলাদেশের প্রথম অন্তবর্তীকালীন দারিদ্র্য নিরসন কৌশলপত্র (আইপিআরএসপি) করার ক্ষেত্রে অগ্রণী ভূমিকা পালন করেছেন। বর্তমানে বাংলাদেশ উন্নয়ন গবেষণা প্রতিষ্ঠান (বিআইডিসি)-এ গবেষণা পরিচালক এর দায়িত্বে রয়েছেন।